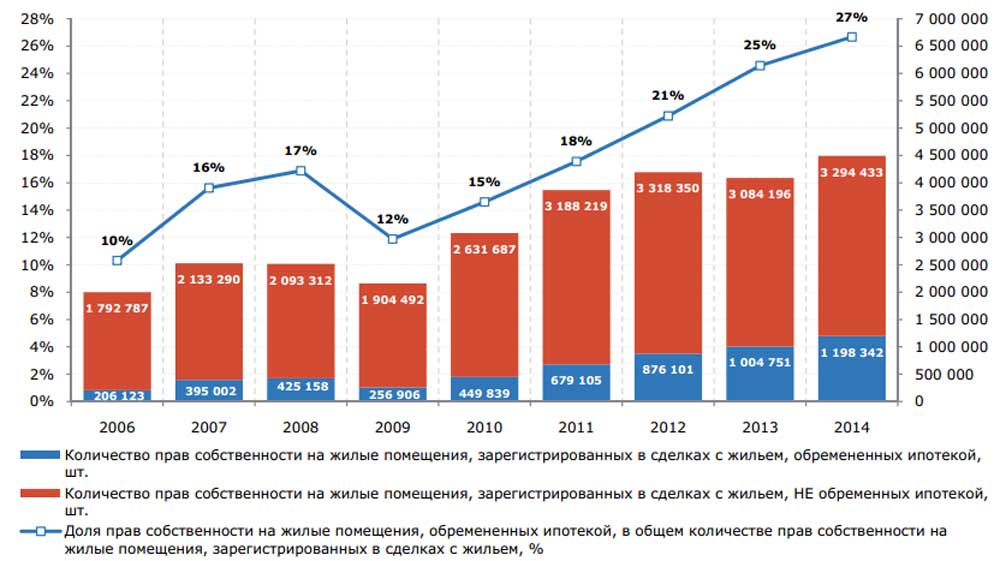

Несмотря на общее ухудшение макроэкономической ситуации и замедление темпов роста рынка ипотеки, ипотечное жилищное кредитование остается одним из основных источников роста рынка жилья. Доля сделок с ипотекой выросла до очередного рекордного уровня: по данным Росреестра, 26,7% всех прав собственности, зарегистрированных в сделках с жильём в 2014 г., приобретались с использованием ипотечного кредита. В целом, рынок жилья по итогам года вырос на 10%, причем во многом этому способствовал декабрьский ажиотажный спрос: если в III квартале рынок жилья продемонстрировал нулевые темпы роста, то в IV квартале они составили +10%.

Рис. 18: Динамика рынка недвижимости и доля ипотеки в сделках с жильем, по итогам года, 2006-2014 гг

Источник: Росреестр, расчеты АИЖК

Устойчивый рост выдачи ипотечных кредитов на протяжении пяти лет привел к росту объемов строительства нового жилья. Ввод жилья по итогам 2014 года составил 1,089 млн квартир общей площадью 81,9 млн кв. м (10), что стало абсолютным рекордом за всю историю наблюдений в России (включая РСФСР в составе СССР). Однако по объёмам строительства индустриального жилья Россия еще не достигла максимального уровня 1987 г. в 68,6 млн кв. м: в 2014 г. было введено 46,4 млн кв. м индустриального жилья, что соответствует уровню 1991 г. (11)

С учетом того, что не менее 40-50% сделок с жильём на первичном рынке совершалось при помощи ипотеки, её развитие становится одним из определяющих факторов для сектора жилищного строительства и вносит ощутимый вклад в рост ВВП. В этих условиях замедление темпов роста рынка ипотеки может оказать сейчас гораздо более ощутимое влияние на экономику по сравнению с ситуацией 2008-2009 гг.

Рис. 19: объём ежегодного ввода жилья в России, млн кв.м

Источник: Росстат, расчёты АИЖК

По итогам 2014 года продолжился рост объемов инвестиций в жилища: за период январь– декабрь 2014 года инвестиции составили 642,3 млрд рублей, что на 16,7% больше, чем годом ранее. При этом 41% этого объема было профинансировано населением в рамках долевого строительства многоквартирных домов (264,5 млрд рублей, + 22,2% к январю-декабрю 2013 г.).

Рис. 20: Инвестиции в жилища и средства, полученные от населения на долевое участие в строительстве, 2007 – 2014 гг.

Источник: Росстат, расчёты АИЖК

Значимое влияние ипотеки на рынок строительства косвенно подтверждают и данные Росреестра, согласно которым доля договоров участия в долевом строительстве с привлечением кредитных средств и средств целевого займа в общем объеме договоров участия в долевом строительстве выросла по итогам 2014 года по сравнению с 2013 годом на 9%. Однако в разрезе кварталов эта доля снижалась во III и IV кварталах 2014 года (II квартал 2014 года доля составляла 30%, III квартал – 28%, IV квартал – 26%).

В 2014 году, по сравнению с 2013 годом, продолжился рост количества договоров участия в долевом строительстве многоквартирных домов: +72%. Квартальные темпы в 2014 году по сравнению с сопоставимыми периодами 2013 года также сохраняются на высоком уровне: II квартал — +80%, III квартал — +66%, IV квартал — +71%). Это закладывает фундамент для дальнейшего роста объемов вводимого жилья, однако, с другой стороны, в условиях ожиданий перехода экономики в рецессию, это увеличивает риски строительного сектора.

Рис. 21: Зарегистрированные договора долевого участия граждан в строительстве жилья в 2010 2014 гг.

Источник: Росреестр, расчёты АИЖК

В 2014 году строительство в основном осуществлялось в городах и поселках городского типа – 59,5 млн кв. м (доля из общего объема ввода жилья – 73,5%), в сельской местности – 21,5 млн кв. м. По сравнению с соответствующим периодом предыдущего года рост объемов ввода жилья составил 12,3% и 22,6%, соответственно.

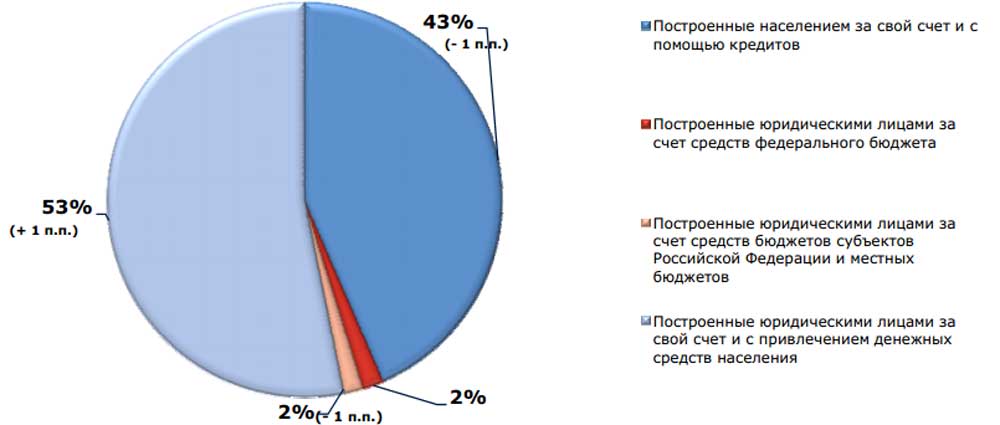

Структура ввода жилья по итогам 2014 года по сравнению с соответствующим периодом предыдущего года осталась практически неизменной: 43% всего ввода жилья построено населением за свой счет и с помощью кредитов (индивидуальное жилищное строительство), а за счет бюджетных средств было построено около 4% всего введенного в 2014 г. жилья. При этом рост объемов строительства жилья в 2014 году по отношению к 2013 году происходил в большей степени за счет индустриального жилищного строительства. Так, вклад этого сектора в увеличение объемов строительства жилья составил 58%, что на 16 п.п. выше уровня 2013 года.

Рис. 22: Структура ввода жилья, 2014 г. Общая площадь жилых домов, в % ко всему построенному жилью

Источник: Росстат, расчёты АИЖК

Динамичное развитие ипотеки (а с её помощью на первичном рынке жилья совершалось не менее 40-50% сделок) становится одним из определяющих факторов для сектора жилищного строительства и вносит ощутимый вклад в рост ВВП. В этих условиях замедление темпов роста рынка ипотеки может оказать сейчас гораздо более ощутимое влияние на экономику по сравнению с ситуацией 2008-2009 гг.

Важно отметить, что одновременное увеличение объемов ипотечного кредитования и жилищного строительства удерживало в 2014 году рынок жилья на сбалансированной траектории развития – дополнительный платежеспособный спрос населения, поддерживаемый ипотекой, абсорбировал первичный рынок жилья.

В 2014 году цены на жильё выросли в среднем за год на 5,9%, что ниже среднегодовой инфляции в 7,8%. Таким образом, в реальном выражении цены на жильё в 2014 году снижались.

Рис. 23: Динамика индексов цен на жильё на вторичном и первичном рынках, 2006-2014 гг., %

Источник: Росстат

Уровень доступности приобретения жилья практически не изменился по сравнению с 2013 г. Таким образом, рынки жилья и ипотеки развивались в 2014 году сбалансированно, без формирования пузыря.

Рис. 24: Индекс доступности жилья в 2006 – 2014 гг. (2005 = 100%)

Индекс рассчитывается как отношение реального индекса цен на рынке жилья (первичный/вторичный рынок, за вычетом инфляции) к реальным располагаемым денежным доходам населения. Уменьшение значений показателя свидетельствует об увеличении доступности жилья.

Источник: Росстат, расчёты АИЖК

В условиях перехода экономики в рецессию, роста цен и снижения реальных доходов населения можно ожидать снижение активности (числа сделок) на рынке жилья и снижение цен на жильё в реальном (за вычетом инфляции) выражении.

(10) В том числе в Крымском федеральном округе – 8 532 квартиры площадью 878,8 тыс. кв. м

(11) Далее в разделе показатели приведены без учета данных по Крымскому федеральному округу