ЭТАП II. ПЕРИОД ВЛАДЕНИЯ (ИСПОЛЬЗОВАНИЕ)

В течение периода владения рентный доход включается в декларацию о подоходном налоге наряду с процентными и прочими доходами. Вычеты разрешены для тех расходов, которые являются обычными и необходимы для ведения бизнеса. Они включают расходы на обслуживание и ремонт, рекламу, вознаграждение управляющим, на коммунальные услуги, зарплату и налоги на зарплату, отложенные амортизационные отчисления, проценты и начисление износа.

Операционные расходы

Обычно все «операционные расходы», определяемые аналитиком недвижимости, вычитаются из налогооблагаемого дохода, за исключением резерва на замещение. Вычеты не разрешены по денежным средствам, которые просто откладываются на счет резерва на замещение для последующего использования в бизнесе. Позднее, когда приобретаются компоненты замещения — ковровые покрытия, оборудование, крыша, в течение срока их экономически полезной жизни на них может начисляться износ.

Обслуживание долга

Проценты по объекту собственности, который используется в бизнесе, обычно полностью вычитаются из налогооблагаемого дохода. Тем не менее Законы о налоговой реформе 1969 и 1976 годов ограничили «процентные расходы по инвестициям». Эти ограничения относятся к процентам по кредитам для объектов недвижимости, сданных на условиях чистой аренды. Закон о налоговой реформе 1986 года исключил проценты, выплачиваемые по сданному в аренду объекту недвижимости, из правил о выплате процентов по инвестициям. Несмотря на это, большинство многоквартирных комплексов, торговых центров, отелей, складских помещений и других объектов управляются как предприятия бизнеса, а не как «инвестиции». Проценты, выплачиваемые по таким долгам, вычитаются из налогооблагаемого дохода; однако существуют ограничения на отнесение убытков на непассивные доходы. Выплаты основной суммы ипотечного кредита не вычитаются из налогооблагаемого дохода. В момент привлечения заемных средств они не подлежат налогообложению, поэтому логично, что суммы выплат в счет погашения долга не вычитаются.

По самоамортизирующимся ипотечным кредитам, которые предусматривают равновеликие выплаты, большая часть денежных платежей в первые годы приходится на выплату процентов. В последующие годы, по мере сокращения основной суммы кредита, все большая часть денежного платежа по обслуживанию долга будет приходиться на выплаты основной суммы, не вычитаемые в целях налогообложения. В неизменной сумме денежного платежа по ежегодному обслуживанию долга доля освобождаемой от налогообложения части (выплата процентов) будет изменяться в зависимости от изменения остатка основной суммы кредита, в то время как последний будет изменяться с возрастом самого кредита. С течением времени финансируемая за счет заемных средств недвижимость будет приносить все больший налогооблагаемый доход, даже если денежные поступления останутся неизменными.

Учет износа

Бухгалтерское начисление износа — это метод распределения затрат на приобретение изнашивающегося актива в течение периода его экономически полезной жизни. В целях подоходного налогообложения начисление износа — это способ учета оцененного физического износа актива.

Суммы износа могут быть заявлены как налоговые вычеты по зданиям и сооружениям (но не по земле), независимо от того, повышается или снижается на рынке стоимость объекта. Для заявления износа в декларации о подоходном налоге необходима бухгалтерская запись, а не денежный платеж.

Преимущества вычета износа. Во многих случаях инвестирования в объекты недвижимости вычеты износа обладают значительной стоимостью. Вычеты уменьшают подоходные налоги без денежного платежа.

Однако приходит день расплаты. В конечном счете налоговые последствия совпадают с реальной экономической ситуацией. Вычеты износа позволяют уменьшить скорректированную налоговую базу собственности; поэтому доход от перепродажи капитального актива будет более значительным, и с него должен быть уплачен налог. Большинство инвесторов отдают предпочтение значительным суммам текущих вычетов износа, несмотря на будущий налог, из-за: 1) стоимости денег во времени и 2) возможности применения более низких налоговых ставок при перепродаже. Более низкие налоговые ставки могут быть обусловлены более благоприятными ставками налога на доход от продажи или планированием продажи на такой налоговый год, когда произойдут компенсирующие потери. Стоимость денег во времени означает, что для налогоплательщиков предпочтительнее заплатить налоги позже, а не сейчас. Это равносильно получению беспроцентного кредита от правительства США.

Сумма вычитаемого износа. Сумма вычитаемого износа зависит от трех переменных:

1. Сумма» на которую должен быть начислен износ.

2. Срок начисления износа.

3. Метод начисления износа.

Сумма, на которую дольет быть начислен износ. Сумма» на которую должен быть начислен износ, обычно определяется затратами на приобретение зданий и сооружений (без земли), за вычетом их оценочной ликвидационной стоимости (если таковая имеется). Для унаследованных объектов, даров, собственности, приобретенной в обмен, и в других особых ситуациях следует использовать иную базу. Для большинства купленных объектов недвижимости затраты на приобретение будут являться базой для начисления износа. Большинство сделок по объектам недвижимости предусматривает приобретение двух или более активов на единую сумму.

Поэтому активы должны быть разделены по стоимости с тем, чтобы по каждому из них могла быть заявлена соответствующая сумма износа. Наиболее часто необходимо отделить стоимость здания от стоимости земли в тех случаях, когда единый объект приобретается на единую сумму. Движимое имущество, ограды и работы по улучшению земельного участка, включенные в объект продажи, могут быть отделены. Обычно покупатели будут стремиться приписать как можно большую часть затрат зданиям и другим сооружениям, поскольку по ним будет начисляться износ, и как можно меньшую часть земле, на которую износ не начисляется.

Ликвидационная стоимость — это оценочная остаточная стоимость в конце срока экономически полезной жизни собственности. Некоторые здания и сооружения требуют больших затрат на снос, когда они больше не нужны. Некоторые с истекшим сроком экономически полезной жизни могут быть достаточно ценными ещё в течение многих лет. Ликвидационную стоимость собственности трудно оценить вплоть до сноса.

Срок начисления износа. По Закону о налоговой реформе 1986 года период, в течение которого на купленную после 1986 г. недвижимость начисляется износ, составляет 27,5 лет для жилых и 31,5 лет для нежилых объектов. Также предусмотрена возможность увеличения этого срока до 40 лет. Продолжительность периода начисления износа в целях налогообложения регулируется законами, принятыми Конгрессом и подписанными президентом США. В течение многих лет продолжительность этих периодов устанавливалась произвольно, вне зависимости ни от оценочной фактической жизни объекта собственности, ни от ретроспективных примеров продолжительности жизни аналогичных объектов. Для сравнения сроков начисления износа в различное время см. табл. 14-1.

ТАБЛИЦА 14-1

Продолжительность периода начисления износа по различным законам о налогообложении

| Год | Система |

Методы |

Продолжительность |

|

|

начисления износа |

жизни объекта недвижимости (годы) | |||

|

1962 |

Руководство налогового управления США | Ускоренный или прямолинейный | 40—60 | |

|

1981 |

Ускоренное возмещение затрат | Ускоренный или прямолинейный | 15 | |

|

1984 |

Ускоренное возмещение затрат | Ускоренный или прямолинейный | 18 | |

|

1985 |

Ускоренное возмещение затрат | Ускоренный или прямолинейный | 17 | |

|

1987 |

Закон о налоговой реформе 1986 г. | |||

| Жилые |

Прямолинейный |

27,5 | ||

| Нежилые |

Прямолинейный |

31,5 | ||

|

Альтернативные |

Прямолинейный |

40 | ||

Закон о налоговой реформе 1981 года установил 15-летний период начисления износа для того, чтобы стимулировать развитие экономики. Это удалось, и с 1981 по 1986 г. отмечался подъем в строительстве и продажах офисных зданий, многоквартирных комплексов и торговых центров. Закон о налогообложении 1984 года увеличил этот период до 18 лет; в следующем году он составил 19 лет. Целью этих изменений было увеличение государственных поступлений от налогов. Целью Закона 1986 года являлось устранение влияния налогообложения на принятие деловых решений.

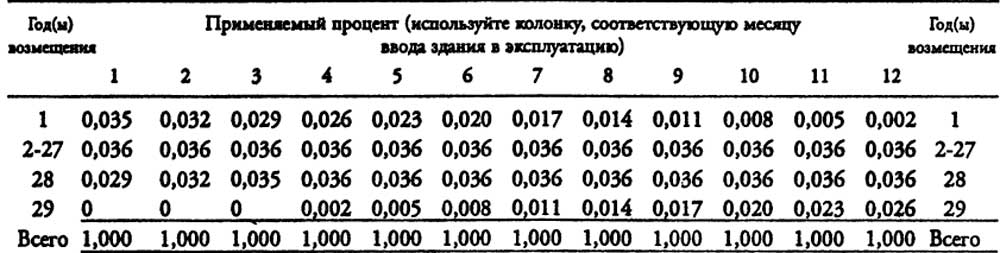

Метод начисления износа. Налоговый закон 1986 г. требовал применения прямолинейного метода начисления износа ко всем объектам недвижимости.

Этот метод предусматривает начисление одинаковых сумм износа, за исключением года покупки и года продажи» Налоговым управлением США разработаны таблицы для определения суммы износа, разрешенной к начислению в каждом году (см. табл. 14-2). Данные таблицы рассчитаны для середины месяца, поэтому сумма начисляемого износа остается неизменной, независимо от того, в какой день месяца была приобретена собственность. Как следует из таблиц, покупка, совершенная в январе, дает возможность начислить значительно большую сумму износа за первый год, чем покупка в феврале. Тем не менее сумма начисленного износа будет одной и той же в случае совершения сделки 1 января или 31 января. Совершение сделки 1 февраля вместо 31 января приведет к потере суммы износа за один месяц.

ТАБЛИЦА 14-2

Проценты износа по Закону о налоговой реформе 1986 года

Неофициальные проценты износа, начисляемого по прямолинейному методу на объекты недвижимости

Жилая недвижимая собственность при сроке износа 27,5 лет

Нежилая недвижимая собственность при сроке износа 31,5 лет

Методы ускоренного начисления износа для объектов недвижимости были разрешены только по покупкам, совершенным до 1987 г. Ускоренное начисление износа дает более высокие налоговые вычеты на начальных этапах владения объектом и меньшую сумму износа позднее. В случае ускоренного начисления износа его превышение над суммой износа по прямолинейному методу обычно облагалось налогом по высоким налоговым ставкам при перепродаже.

Новый или использованный объект. Со времени принятия налогового закона 1981 г., сумма износа, начисляемого по объекту недвижимости» не зависит от возраста объекта или числа совершенных с ним продаж.

Жилой или нежилой объект. Определение того, является ли собственность жилой, зависит от того, какая часть валового дохода получается от входящих в него единиц жилого фонда. Для того чтобы объект был классифицирован как жилая собственность, каждый год от единиц жилого фонда должно поступать по крайней мере 80% валового дохода. Например, предположим, что на первом этаже высотного многоквартирного комплекса расположены магазины, арендная плата за которые составляет более 20% суммарного годового рентного дохода от всего здания. В этом случае здание будет считаться нежилым. Б то же время, если рентный доход от магазинов составляет менее 20% валового дохода, здание будет классифицировано как жилое. Объекты переходного типа, такие, как гостиницы, относятся к нежилым объектам.

Отдельная частная резиденция классифицируется как жилая, однако на нее не может быть начислен износ в целях подоходного налогообложения, за исключением тех случаев, когда она используется в бизнесе, т.е. сдается в аренду. По закону о налогообложении Жилая собственность включает дома на две или три семьи, высотные многоквартирные дома, садовые дома и др.

Рисковые суммы. Налоговый закон 1986 г. распространил оговорку о риске на инвестиции в недвижимость. Это не дает возможности собственнику недвижимости увеличивать налоговые вычеты сверх той суммы, которая может быть потеряна в финансовом смысле. В категорию рисковых сумм включаются денежные средства, расходуемые для покупки объекта, база собственности, вносимая инвестором, а также долг, по которому инвестор несет персональную ответственность. Налоговые потери и освобожденные от налога распределяемые денежные средства не могут превышать этой общей величины. Существует одно исключение для безоборотных кредитов, предоставляемых третьей стороной: они могут быть прибавлены к рисковой сумме. Тем не менее это исключение не применяется при финансировании сделки продавцом. Кредиторы, которые лишают заемщика права выкупить заложенную собственность и предоставляют кредит для ее перепродажи, не являются третьей стороной, поэтому инвесторы в собственный капитал не могут рассматривать такие кредиты как рисковые (см. рис. 14-1).

Рис. 14-1, Скорректированная налоговая база для недвижимости, на который начисляется износ объекта

ТАБЛИЦА 14-3

Затраты, продолжительность жизни и суммы износа за первый год при различных методах начисления износа

| Актив |

Затраты |

Продолжительность |

|

(в долларов) |

жизни |

|

| Земля |

125 000 |

Бесконечная |

|

Приборы, ковровые покрытия |

||

| (с коротким сроком жизни) |

100 000 |

10 лет |

| Здание и компоненты | ||

| (с долгим сроком жизни) |

275 000 |

35 лет |

| Всего |

500 000 |

Налогооблагаемый доход или убытки

Налогооблагаемый доход или убытки, от приносящей доход недвижимости рассчитываются путем вычета из действительного валового дохода освобождаемых от налогов операционных расходов, процентов и начисленного износа. В пятой строке табл. 14-4 показаны величины налогооблагаемого дохода, или убытков, за первые два года и за одиннадцатый год при допущении о неизменности рентных поступлений и операционных расходов.

В течение первых нескольких лет собственность приносит налоговые убытки. Если бы был применен метод ускоренного начисления износа, то в первые годы налоговые потери были бы ещё больше. В последующие годы, по мере снижения процентных выплат и суммы освобожденного от налога износа, объект начинает приносить налогооблагаемый доход. Различия в результате — налогооблагаемый доход, или убытки, имеют место даже при условии сохранения неизменной величины денежных поступлений.

ТАБЛИЦА 14-4

Налогооблагаемый доход или убытки (в долларах)

Согласование налогооблагаемого дохода с поступлениями денежных средств до уплаты налога

Сумма поступлений денежных средств до уплаты налога и налогооблагаемый доход различаются из-за вычитаемых в целях налогообложения неденежных статей (износ) и обязательных не вычитаемых денежных платежей (погашение основной суммы кредита и резервы на замещение). Чтобы согласовать эти две величины, начнем с налогооблагаемого дохода; затем вычтем облагаемые налогом суммы обязательных денежных платежей (погашение основной суммы кредита и резервы на замещение) и вновь прибавим неденежные налоговые вычеты (износ). В результате получим поступление денежных средств до налогообложения. В строках б—9 табл. 14-4 показан процесс согласования. Если, напротив, начать с поступлений денежных средств до уплаты налогов, то последовательность расчетов будет обратной: вычтем из этой величины износ и вновь прибавим амортизацию основной суммы кредита и отчисление в резервы на замещение. В результате получим налогооблагаемый доход, или убытки.

Взаимосвязь между износом и выплатами основной суммы кредита

Износ, заявленный в целях подоходного налогообложения, позволяет производить налоговые вычеты без денежных платежей. Выплаты основной суммы кредита осуществляются в форме денежных платежей, не вычитаемых в целях подоходного налогообложения, поэтому они оказывают противоположный эффект. Если все другие операционные расходы вычитаются из налогооблагаемого дохода (как при отсутствии резерва на замещение), то разница между величиной заявленного в налоговых целях износа и платежами в счет погашения основной суммы кредита четко отражена в налогооблагаемом доходе. Любое превышение износа над выплатами основной суммы кредита приведет к тому, что часть поступлений денежных средств до налогообложения будет освобождаться от налога. В случае если выплаты основной суммы кредита будут равны износу, вся сумма поступлений денежных средств до налогообложения будет облагаться налогом. А если выплаты основной суммы кредита превысят износ, то налогооблагаемый доход будет выше поступлений денежных средств до налогообложения. Резервы на замещение требуют денежных выплат, которые не вычитаются из налогооблагаемого дохода; поэтому при оценке соотношения между налогооблагаемым доходом и поступлением денежных средств до налогообложения эти выплаты должны быть прибавлены к платежам в счет погашения основной суммы кредита.

Налогооблагаемый доход и налоговые платежи

Налогооблагаемый доход (или убытки) от инвестиций в недвижимость — это сумма, приносимая оцениваемыми инвестициями, которая должна быть прибавлена к другим налогооблагаемым доходам, полученным собственником за год (или вычтена в случае убытков). Для того чтобы найти сумму действительных налоговых выплат с дохода (или экономии на налогах в случае убытков), необходимо определить причитающуюся сумму налогов на весь доход собственника как с учетом инвестиций в недвижимость, так и без них. Разница в налоге и будет составлять сумму налоговых выплат или налоговой экономии в связи с инвестициями в недвижимость. Когда налог выражен в процентах к налогооблагаемому доходу (или убыткам) от собственности, он называется предельной налоговой ставкой для инвестора.

Предельная ставка (marginalrate) определяется как ставка налоговой экономии или налоговых выплат по дополнительному доходу (или убыткам) инвестора.

Налогооблагаемый доход (taxable income) — это не сумма налога. Федеральные ставки подоходного налога для частных лиц варьируют от О до 33% от налогооблагаемого дохода. Таким образом, налоговая ставка — это определенный процент от налогооблагаемого дохода, но не свыше 33%. При расчете денежных поступлений после уплаты налога не за будьте вычесть из поступлений денежных средств до уплаты налога сумму оцененного налогового платежа (или прибавить сумму налоговой экономии).

Оцененная сумма налога (или налоговой экономии) — это процент от оцененного налогооблагаемого дохода (или убытков). Например (используя табл. 14-4), если прогнозируемые налоговые убытки составляют 854 долларов (за первый год), то инвестор с учетом 40%-ной налоговой ставки, включающей штатные подоходные налоги, сэкономит 342 долларов Сумма поступлений денежных средств до уплаты налогов в 14 445 долларов плюс экономия на налогах в 342 долларов дает результирующую величину поступлений денежных средств после уплаты налогов в 14 787 долларов (14 445 долларов + 342 долларов = 14 787 долларов). В то же время, при применении 40%-ной налоговой ставки к налогооблагаемому доходу в 15 356 долларов (за 11-й год) сумма налоговых выплат равна 6142 долларов, поэтому величина поступлений денежных средств до уплаты налогов в 14 445 долларов сократится на 6142 долларов, в результате чего поступления денежных средств после уплаты налогов составят 8303 долларов

Доход от пассивной деятельности. Налоговый закон 1986 г. установил три категории дохода: активный, портфельный и пассивный. Деятельность, связанная с получением рентного дохода от недвижимости, носит пассивный характер. Убытки от пассивной деятельности не могут быть отнесены на непассивный доход; учет таких убытков будет отложен до того момента, когда пассивная деятельность станет приносить доход. Существует одно исключение, позволяющее активному арендодателю вычитать до 25 000 долларов пассивных убытков. Этот момент наступает, когда скорректированный валовой доход превышает 100 000 долларов В табл. 14-5 используется допущение о том, что небольшие убытки в начальные годы могут быть отнесены на другие доходы.

ТАБЛИЦА 14-5

Поступления денежных средств после уплаты налогов для рассматриваемых инвестиций