Все ипотечные кредиты могут быть разделены на две группы — с постоянными и переменными выплатами при их погашении. Рассмотрим варианты расчетов, проводимых оценщиком, при анализе ипотечных кредитов с постоянными выплатами.

Основные параметры кредита. Большинство постоянных закладных, используемых на развитых рынках недвижимости, являются самоамортизирующимися, предусматривающими периодические равномерные выплаты.

Самоамортизирующийся кредит с равномерными платежами — кредит, равновеликие равномерные платежи по которому включают в себя как процент по кредиту, так и погашение основной суммы.

Процент по кредиту рассчитывается исходя из ставки процента и остающегося баланса основной суммы.

В банковском деле амортизация — это уменьшение остатка основной суммы кредита.

Кредитор задает максимальную величину основной суммы кредита в процентах (часто 75% или 80%) от стоимости собственности, устанавливает максимальный срок кредита (который будет короче, чем срок оцененной экономической жизни объекта) и предлагает процентную ставку исходя из преобладающих на рынке условий.

Затем рассчитываются периодические (обычно ежемесячные) выплаты по ипотеке; во внимание принимаются три вышеназванных показателя:

— основная сумма кредита (PRN — principal);

— срок (оставшийся) кредита N;

— процент по кредиту (INT — interest).

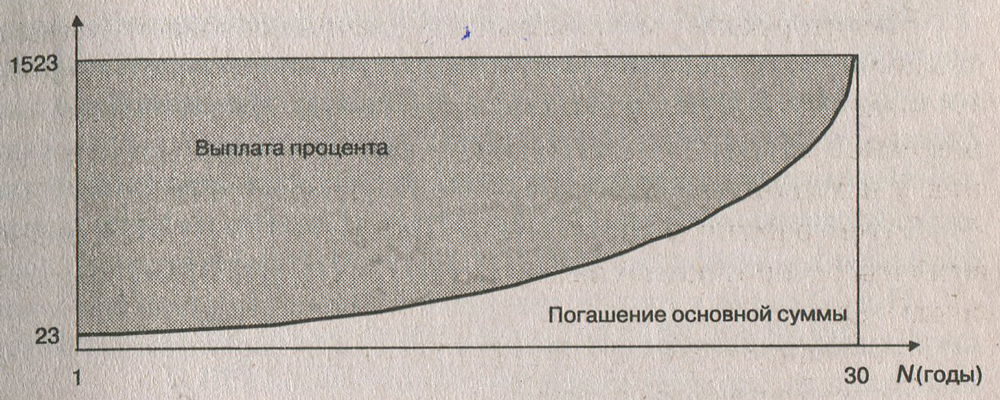

Пример 14.1. Сумма кредита — 10 000 дол. Срок кредита — 30 лет. Платежи производятся в конце года. Ставка процента по кредиту равна 15%.

Рассматривая периодический платеж как еще одну переменную, получаем, что любой кредит описывается четырьмя показателями. В том случае, если известны любые три из них, четвертый может быть определен. Сделаем расчет характеристик кредита.

1. Ежегодные выплаты (в расчетах — РМГ-платеж) в размере 1523 дол. по кредиту могут быть рассчитаны на калькуляторе (компьютере, по таблицам) с учетом двух составляющих:

— процента (дохода на инвестированную кредитом сумму);

— возмещения капитала (возврата инвестированной кредитором основной суммы).

Теперь построим график амортизации кредита.

График амортизации кредита

2. Расчет основной суммы кредита PRN.

В тех случаях, когда известны ставка процента, оставшийся срок и ежегодные выплаты, можно определить остаток непогашенной основной суммы: PV= -10 000.

3. Расчет срока кредита.

Когда известны ставка процента, сумма кредита и ежегодные выплаты, можно определить срок кредита: N — 30.

4. Расчет ставки процента.

В случае самоамортизирующегося кредита платежи производятся равномерными и равными выплатами. Если известны сумма кредита, оставшийся срок и ежегодные выплаты, можно определить ставку процента по кредиту: I/Y= 15.

Определение ипотечной постоянной

Годовая ипотечная постоянная (ИП) — это отношение обязательных выплат по кредиту за год (ОД — обслуживание долга, РМТ) к первоначальной основной сумме кредита (ИК, в расчетах — текущая стоимость PV):

ИП — (ОД : ИК) х 100% = (PMT:PV) х 100%.

Ипотечная постоянная включает процент и выплаты в счет погашения основной суммы кредита, поэтому она должна превышать номинальную ставку процента по кредиту.

Для рассмотренного выше примера ИП — 15,23%.

Таким образом, ипотечная постоянная для ипотечных обязательств, предусматривающих ежегодные равные выплаты в счет погашения долга, равна фактору шестой функции сложного процента, т.е. фактору взноса на амортизацию денежной единицы.

Если условия кредита предусматривают ежемесячные выплаты, то ИП равна фактору взноса на амортизацию единицы, посчитанному на основе ежемесячных платежей, умноженному на 12.

Ипотечная постоянная является удобным инструментом для быстрого нахождения баланса между сроками амортизации и процентными ставками, а также для расчета выплат по обслуживанию долга.

Ипотечная постоянная используется также при проведении оценки эффективности использования заемных средств — при определении финансового левериджа.

При заданных ставке процента и сроке амортизации ипотечная постоянная равна обязательным ежегодным выплатам по обслуживанию долга на единицу кредита.

Для определения размера действительных выплат ипотечную постоянную следует умножить на основную сумму кредита.

Многие заемщики стремятся свести ипотечную постоянную к минимуму для того, чтобы минимизировать текущий остаток денежных средств, несмотря на то, что это ведет к росту суммарных процентных выплат и замедлению прироста собственного капитала за счет платежей в погашение ипотечного долга.

Пример 14.2. Рассмотрим, как влияет на ипотечную постоянную изменение только одного из условий кредита для примера 14.1, а именно: изменение процентной ставки по кредиту, срока кредитования или изменение порядка осуществления платежей.

1. Понижение ставки по кредиту. Пусть теперь I/.Y- 12%, тогда:

РМТ = 0,1241, то есть ведет к уменьшению ИП.

2. Учащение платежей по кредиту (платежи ежемесячные, P/Y = 12):

РМТ = 0,0216) — это месячная ИП; для определения годовой ее следует

умножить на 12 месяцев: 0,0126 х 12 = 0,1517), следовательно, понижение

ставки по кредиту ведет к уменьшению ИП.

3. Увеличение срока кредита (с 30 до 40 лет): РМТ= 0,1506 — ведет к уменьшению ИП.

4. А как зависит величина ИП от суммы ипотечного кредита? Ответ. ИП не зависит от величины ИК.

Кредитные дисконты и отдача по кредитам. Часто ипотечные кредиты под недвижимость предоставляются заемщикам с дисконтом (со скидкой), и ипотечные обязательства часто продаются со скидкой для ипотечных инвесторов.

Скидки с сумм кредита оцениваются в пунктах (points). Каждый пункт равен 1% от основной суммы кредита.

Реально заемщик получает сумму меньшую, чем это определено кредитным договором, однако возврату подлежит вся сумма полностью плюс проценты на нее.

Например, если взять кредит в 10 000 дол. с тремя дисконтными пунктами, то это означает что кредитор предоставляет заемщику 97% от основной суммы кредита в 10 000 дол. 97% от 10 000 дол. составляет 9700 дол., однако заемщик должен выплатить полностью 10 000 дол. плюс процент на всю эту сумму.

Таким образом, предоставляя кредит со скидкой, кредитор увеличивает свой доход на инвестиции (конечную отдачу), а заемщик идет на это, получая взамен, возможно, более низкий процент по кредиту по сравнению со среднерыночным.

Источник: Оценка недвижимости : учебное пособие / Т. Г. Касьяненко, Г.А. Маховикова, В.Е. Есипов, С.К. Мирзажанов. — М.: КНОРУС, 2010. — 752 с