Вторым параметром, задающим качество информации в оценочной деятельности, является точность.

СВ. Грибовский (Грибовский СВ. Оценка доходной недвижимости. СПб., 2001. С. 98). называет точность оценки «главным качеством оценочной деятельности»:

«Квалификация оценщика проявляется именно в достоверности и точности получаемых им результатов. Вопрос о точности возникает уже при заключении договора об оценке. Понятно, что повышение требований к оценке по точности сопряжено с дополнительными расходами на получение дополнительной информации, ее анализ и многовариантные расчеты несколькими методами. Поэтому детализированные, подробные оценки ценятся выше, чем обычные и тем более приближенные оценки. При этом известно, что между точностью и срочностью выполнения работы имеется обратная связь» (Оценка стоимости машин, оборудования и транспортных средств: учебник / А.П. Ковалев, А.А. Кушель, B.C. Хомяков [и др.]. С. 218).

Существуют случаи, когда ускоренная оценка необходима по объективным причинам, например при массовой переоценке основных фондов, сроки которой регламентированы правительственным документом, а также при организации аукционных торгов имущества обанкротившегося предприятия. В этом случае из-за недостатка времени оценщик не может применить нормальные оценочные процедуры. Например, осмотр объекта приходится проводить бегло (экспресс-анализ состояния) или вообще не проводить (камеральный анализ). Получаемые при этом результаты едва ли можно назвать оценкой. Американские специалисты по теории оценки рекомендуют при таких грубых прикидках вообще не употреблять слово «оценка», а говорить в отчете о «мнении» или «суждении о стоимости», чтобы не подорвать репутацию оценщика. Кроме того, если оценщик соглашается на подобную работу, он должен отказаться от обычной оплаты своей услуги.

Проведение грубых, экспрессных оценок следует рассматривать как исключение из правил, предполагая, что назначаемые величины будут в дальнейшем проверены в ходе нормальных процедур оценки. Вполне возможна ситуация, когда уточненный результат будет существенно отличаться от экспресс-результата. Для того чтобы снять с себя ответственность от последующих обвинений, оценщик обязан в экспресс-оценке в разделе «Допущения» четко оговорить эту ситуацию.

В российских нормативных документах рыночная стоимость рассматривается как наиболее вероятная цена, а значит, обязана иметь статистическую природу. Любая статистическая оценка некоторой величины всегда сопровождается оценкой ее точности. Следовательно, оценка точности стоимостных показателей, полученных при любом виде оценки в рачках каждого из известных подходов, должна быть непременным атрибутом каждой оценки.

Под точностью статистической информации понимается уровень соответствия величины изучаемого показателя показателю, получаемому посредством статистического наблюдения. Чем ближе величина показателей, полученных в результате статистического наблюдения, к фактическим их значениям, тем выше точность статистического наблюдения.

Особое значение анализ точности приобретает на последнем этапе оценки — этапе согласования промежуточных результатов, полученных разными методами, и вынесения окончательного решения о рыночной стоимости как наиболее вероятном значении цены продажи или арендной ставки.

Достоверность — это правильность, истинность или неискаженность оцененной величины стоимости. По отношению к точности достоверность более широкое понятие. Достоверная оценка — это оценка объективная, непредвзятая и честная. Достоверность является обязательной предпосылкой точности. Лишено всякого смысла повышение или понижение точности расчета, если математическая модель построена на грубых допущениях.

Точность предполагает соблюдение требования достоверности, но еще дополнительно характеризует объективно возможную степень приближения оцененной стоимости объекта к ее истинному значению. Когда говорят о точности оценки, то имеют в виду ту точность, которая может быть достигнута с немощью применяемого методического инструментария и с учетом надежности используемой информации, допуская, что принцип независимой оценки полностью выполнен, а оценщик обладает необходимым профессиональным уровнем.

Точность отражает размеры отклонения показателя от его истинного значения, «допуск», в предела»-которого находится истинная величина Если теория, на основании которой построен показатель, правильна, то всегда возможно повышение точности за счет улучшения методов наблюдений и вычислительных операций. Если неправильны принципы и методы построения показателя, то никакие меры повышения точности улучшить оценку не могут.

Таким образом, точность характеризуется степенью приближения оцененной стоимости объекта к ее истинному значению. Мерой точности служит ошибка (погрешность, отклонение), которая представляет собой разность между оцененной и истинной величинами стоимости.

Истинное значение стоимости остается неизвестным из-за отсутствия «идеальных» методов расчета и недостижимости (нереализуемости на практике) «идеальных» моделей.

Фактическую цену нельзя безоговорочно принять за истинное значение стоимости, так как реальные условия сделки могут существенно отличаться от тех типичных условий, которые имел в виду оценщик, выполняя оценку. Поэтому при анализе точности оценки в качестве истинного значения стоимости берется не просто фактическое значение цены, а ее наиболее вероятное значение для заданных условий, «очищенное» от нехарактерных влияний некоторых факторов. Именно поэтому любая фактическая цена нуждается в анализе и проверке на репрезентативность, на ее представительность в качестве эталонной.

Проблема оценки осложняется и тем, что при оценке рыночной стоимости не существует ее прямых индикаторов, как в классической теории случайных измерений, решающей задачу оценки измеряемой величины путем наблюдения некоторого количества ее прямых реализаций. В оценке, в силу того, что каждый объект индивидуален и отличается от других хотя бы по местоположению, имеют дело со скорректированными ценами или, пользуясь терминами теории измерений, с косвенными измерениями.

Отклонение оцененной величины стоимости от истинной ее величины допустимо в таком размере, чтобы при этом не нарушался принципиальный вывод о целесообразности решения, принимаемого по результатам оценки (о покупке, страховании и т.д.), то есть ошибка оценки должна находиться в допустимых пределах. Отсюда вытекает такое важное понятие, как допустимая ошибка (или допуск).

В литературе можно встретить весьма скудные и разноречивые сведения о точности экономических расчетов, погрешности которых, по мнению авторов, колеблются от 5 до 25%. Так, показатель себестоимости продукции определяют с погрешностью 3—5%, а исходные данные — 10—20%. Погрешности при укрупненных расчетах технико-экономических обоснований в ряде случаев достигают 30%.

Отчет об оценке должен содержать суждение о точности полученного результата. Оно может быть выражено тремя способами: округлением рассчитанной величины, указанием ошибки, или доверительного интервала, словесной характеристикой точности оценки. Выбор способа суждения о точности определяется той информационной моделью, которую использовал оценщик для выполнения оценки.

Округление рассчитанной величины стоимости — наиболее распространенный прием, применяемый опытными оценщиками для выражения степени точности полученного результата; соответствует модели с детерминированной информацией.

Округление — это сохранение в числе определенного количества верных значащих цифр. Согласно правилу округления, погрешность округления не превосходит половины единицы десятичного разряда, определяемого последней оставленной значащей цифрой. Например, если оцененная стоимость объекта указана числом 12 000 дол., то данное округление до двух значащих цифр свидетельствует о погрешности оценки в 500 дол. Если стоимость той же машины указана числом 12 600 дол., то это означает, что погрешность оценки равна 50 дол.

Указание ошибки, или доверительного интервала, свидетельствует о достаточно серьезном отношении оценщика к проблеме точности, особенно если эти сведения подкреплены точностным анализом. Логично использовать этот способ, если применялась вероятностная модель для описания информации.

Основная задача точностного анализа заключается в том, чтобы на основе данных об ошибках в исходной информации путем исследования математических и логических моделей, входящих в расчетную методику, определить ошибку оцениваемой стоимости.

В то же время может решаться и обратная задача, когда задается предельная допустимая ошибка итогового показателя (в данном случае — оцениваемой стоимости), и исходя из нее находят допустимые ошибки факторов-аргументов в пакете исходной информации.

Ошибки в оценке стоимости во многом предопределены неточностью исходной информации. Поэтому необходимо оценить ошибки показателей, на основе которых проводится оценка стоимости.

Точностной анализ включает следующие этапы:

— оценка погрешностей исходных данных;

— оценка погрешности модели;

— оценка погрешности метода.

Результатом проведенных расчетов и будет погрешность оцениваемой стоимости.

Таким образом, в зависимости от причины возникновения погрешности в оценке стоимости можно подразделить на три группы: погрешности от неопределенности используемой для оценки информации, погрешности модели и погрешности от несовершенства оценочной методики. Погрешности первой группы проявляются в том, что исходные данные о ценах, тарифах, индексах и т.д. имеют приближенный характер и варьируют в некоторых интервалах. Погрешности третьей группы вызваны в основном неадекватностью оценочной методики, принятыми в расчетах допущениями и упрощенными математическими формулами, не дающими точного описания реальных экономических явлений, а именно: допущением о стабильности цен на какую-либо продукцию, допущением о прямой пропорциональной связи между стоимостью и каким-либо параметром, допущением о возможности определения накладных расходов через процент от заработной платы, допущением о линейности процесса накопления износа и т.д. К этой группе погрешностей относятся и возможные ошибки вычислений.

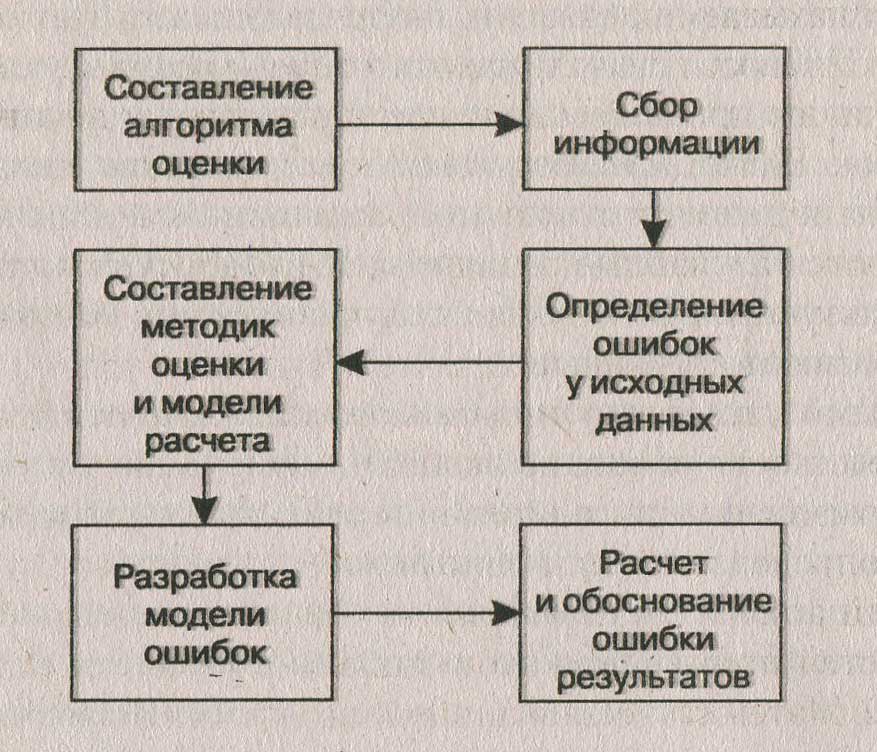

Предложим следующую схему точностного анализа при оценке стоимости недвижимости:

Общая схема точностного анализа для целей оценки недвижимости

Погрешности информационной модели связаны с ее выбором оценщиком.