Определение инструментов ипотечного кредитования

механизм расчета платежей заемщика по кредиту

способы погашения основного долга и уплаты процентов

форма организации денежного потока по ипотечному кредиту

Типология ипотечных жилищных кредитов

Виды инструментов ипотечного кредитования

Традиционные инструменты

Стандартный ипотечный кредит с фиксированной процентной ставкой (аннуитетный кредит)

Ипотечные кредиты с переменными выплатами

Размеры платежей определяются сразу при заключении кредитного договора

Фиксируются правила изменения величины платежей

Альтернативные инструменты ипотечного кредитования

с использованием индексирующих коэффициентов

Стандартный ипотечный жилищный кредит -аннуитетный ипотечный кредит (Fixed Rate Mortgage — FRM)

> установление фиксированной процентной ставки по кредиту на весь срок кредита

> равные постоянные (как правило, ежемесячные) платежи по кредиту

> платеж включает выплату в счет погашения долга и уплату процентов по кредиту

> платеж определяется с учетом коэффициента дисконтирования, позволяющим определить приведенную (современную) стоимость потока платежей (учитывается фактор времени при оценке доходов от потока платежей по ипотечному кредиту)

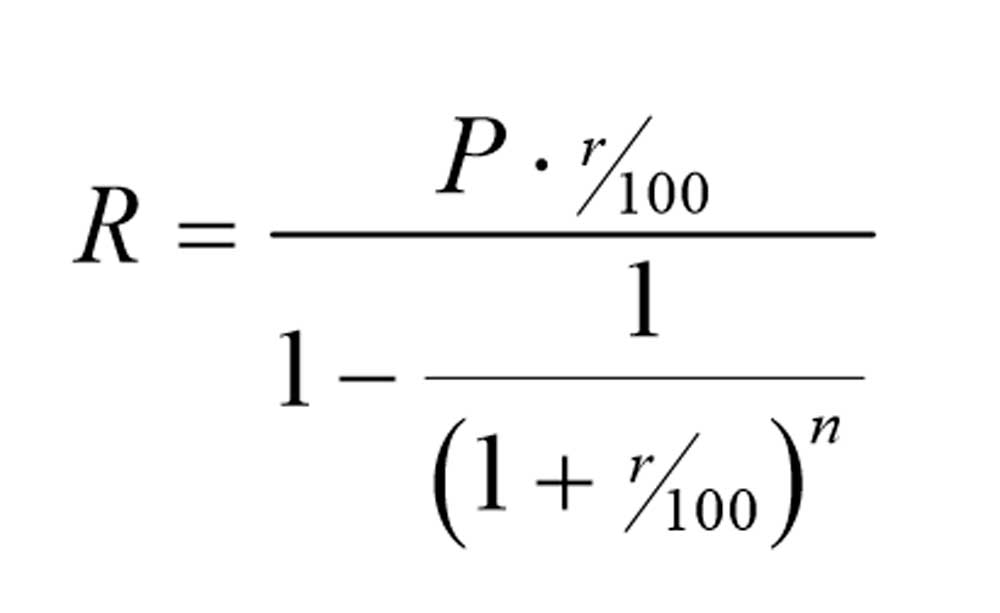

Расчет величины платежа по стандартному ипотечному кредиту

где R — размер месячного платежа по кредиту

P — сумма ипотечного кредита

n — общее число платежей по кредиту за весь срок кредита (количество месяцев)

r — процентная ставка по кредиту за месяц (%).

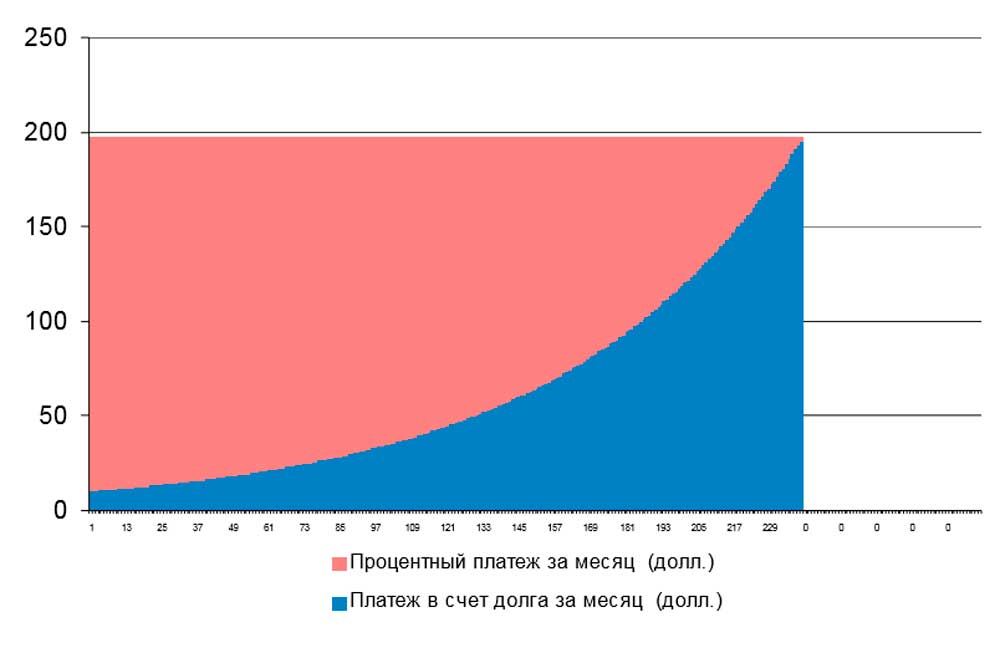

План амортизации стандартного ипотечного кредита

| Год (на конец) | Ежемес. платежи (долл.) | Процентный платеж за месяц (долл.) | Платеж в счет долга за месяц (долл.) | Баланс долга на конец месяца (долл.) |

|

0 |

198 |

188 |

10 |

14 990 |

|

1 |

198 |

186 |

11 |

14 871 |

|

2 |

198 |

184 |

13 |

14 722 |

|

3 |

198 |

182 |

15 |

14 548 |

|

4 |

198 |

180 |

18 |

14 347 |

|

5 |

198 |

177 |

21 |

14 113 |

|

6 |

198 |

173 |

24 |

13 841 |

|

7 |

198 |

169 |

28 |

13 526 |

|

8 |

198 |

165 |

33 |

13 160 |

|

9 |

198 |

160 |

38 |

12 736 |

|

10 |

198 |

154 |

44 |

12 243 |

|

11 |

198 |

147 |

51 |

11 671 |

|

12 |

198 |

138 |

59 |

11 007 |

|

13 |

198 |

129 |

69 |

10 236 |

|

14 |

198 |

118 |

80 |

9 341 |

|

15 |

198 |

105 |

93 |

8 303 |

|

16 |

198 |

90 |

107 |

7 097 |

|

17 |

198 |

73 |

125 |

5 698 |

|

18 |

198 |

53 |

145 |

4 074 |

|

19 |

198 |

29 |

168 |

2 188 |

|

20 |

198 |

2 |

195 |

0 |

График погашения стандартного ипотечного кредита

Оценка стандартного ипотечного кредита

Положительные черты

для заемщика

• возможность равномерно распределять нагрузку по возврату кредита в течение всего кредитного срока

• удобство графика погашения кредита

• понятный механизм погашения кредита и уплаты процентов для банка

• прогнозируемый равномерный денежный поток поступлений в банк

• невысокий кредитный риск вследствие равномерной финансовой нагрузки заемщика

Отрицательные черты

снижение эффективности данного кредита для банка в условиях высокой инфляции; увеличение рисков процентной ставки, ликвидности

увеличение риска досрочного погашения при снижении рыночных процентных ставок

Ипотечный кредит с двухнедельной периодичностью платежей

модификация стандартного ипотечного кредита

равные постоянные платежи по кредиту, осуществляемые один раз в две недели

заемщик платит в течение года большую сумму в счет погашения долга по сравнению с ежемесячными платежами

более быстрое погашение кредита, уменьшение общих процентных платежей для заемщика

Ипотечные кредиты с переменными выплатами

Кредиты, размеры платежей

по которым определяются

сразу при заключении

кредитного договора

Ипотечные кредиты с фиксированной выплатой основной суммы (Springfield Mortgage -«пружинные» кредиты )

равновеликие платежи в счет погашения основной суммы долга

начисление и выплата процентов на оставшуюся часть долга

изменяемые (уменьшающиеся) по месяцам платежи

разновидность: выплатам основной суммы предшествуют несколько лет только процентных платежей, а потом равные платежи в счет долга и проценты на непогашенный остаток

План амортизации «пружинного» кредита

| Год (на конец) |

Ежемес. платежи (долл.) |

Процентн ый платеж за месяц (долл.) |

Платеж в счет

долга за месяц (долл.) |

Баланс долга на конец месяца (долл.) |

|

0 |

250 |

188 |

63 |

14 938 |

|

1 |

241 |

179 |

63 |

14 250 |

|

2 |

232 |

170 |

63 |

13 500 |

|

3 |

223 |

160 |

63 |

12 750 |

|

4 |

213 |

151 |

63 |

12 000 |

|

5 |

204 |

141 |

63 |

11 250 |

|

6 |

195 |

132 |

63 |

10 500 |

|

7 |

185 |

123 |

63 |

9 750 |

|

8 |

176 |

113 |

63 |

9 000 |

|

9 |

166 |

104 |

63 |

8 250 |

|

10 |

157 |

95 |

63 |

7 500 |

|

11 |

148 |

85 |

63 |

6 750 |

|

12 |

138 |

76 |

63 |

6 000 |

|

13 |

129 |

66 |

63 |

5 250 |

|

14 |

120 |

57 |

63 |

4 500 |

|

15 |

110 |

48 |

63 |

3 750 |

|

16 |

101 |

38 |

63 |

3 000 |

|

17 |

91 |

29 |

63 |

2 250 |

|

18 |

82 |

20 |

63 |

1 500 |

|

19 |

73 |

10 |

63 |

750 |

|

20 |

63 |

1 |

63 |

Сумма кредита – 15 000 долл. Срок – 20 лет Процентная ставка – 15%

График погашения «пружинного» кредита

Оценка «пружинного» кредита

>уменьшение доступности кредита и сокращение числа потенциальных заемщиков

> неравномерный график погашения кредита усугубляет кредитный риск в первые годы кредитного срока

>более быстрая по сравнению со стандартным кредитом амортизация основного долга

Ипотечный кредит с “шаровым” платежом

в общем виде предусматривается крупный итоговый (“шаровой”) платеж в счет погашения долга

снижение ежемесячных платежей заемщика, но увеличение риска невозврата кредита

разновидности:

выплата одних только процентов, в конце — “шаровой платеж”

частичная амортизация с итоговым “шаровым” платежом

замораживание процентных выплат до конца срока кредита, по окончании срока выплачивается вся сумма кредита и начисленный сложный процент (ограниченное распространение)

«Шаровой» кредит

Ипотечный кредит с ростом платежей

переменные платежи в течение нескольких первых лет: первый взнос минимален, потом взносы увеличиваются с постоянным темпом

в течение первых лет получается отрицательная амортизация, основная сумма долга увеличивается

на определенном этапе начинаются равномерные платежи по схеме самоамортизирующегося кредита

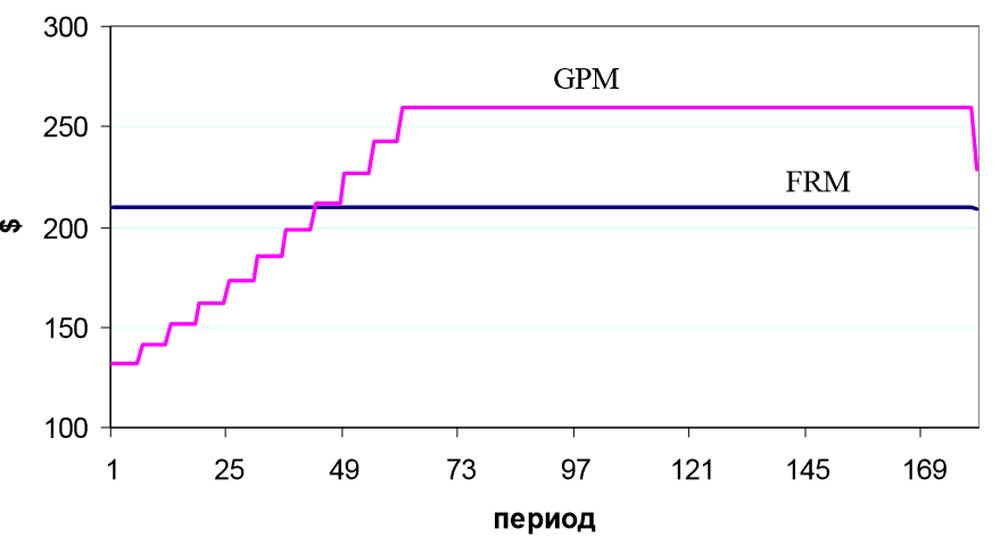

Стандартный ипотечный кредит (FRM) и ипотека с ростом платежей (GPM)

Пример расчета графика погашения ипотечного кредита с ростом платежей

Исходные условия:

Сумма кредита — $ 15 000

Срок кредита — 15 лет

Процентная ставка — 15% годовых.

В первые 5 лет:

происходит постепенный рост платежа на 1% один раз в месяц доходы заемщика растут на 12,7% в год.

При этом в первые 3,5 года платежи по кредиту меньше платежей, рассчитанных по формуле стандартного ипотечного кредита

График погашения ипотечного кредита с ростом платежей

| Период (месяц) |

Ежемес. платежи (долл.) |

Процентный платеж за месяц (долл.) |

Платеж в счет долга за месяц (долл.) |

Баланс долга на конец месяца (долл.) |

Доля платежа по кредиту в доходе заемщика |

|

1 |

138 |

188 |

-49 |

15 049 |

30.0% |

|

2 |

140 |

188 |

-49 |

15 098 |

30.0% |

|

3 |

141 |

189 |

-48 |

15 146 |

30.0% |

|

4 |

142 |

189 |

-47 |

15 193 |

30.0% |

|

5 |

144 |

190 |

-46 |

15 239 |

30.0% |

|

6 |

145 |

190 |

-45 |

15 284 |

30.0% |

|

12 |

154 |

194 |

-40 |

15 536 |

30.0% |

|

24 |

174 |

199 |

-25 |

15 921 |

30.0% |

|

36 |

196 |

201 |

-5 |

16 100 |

30.0% |

|

48 |

221 |

200 |

20 |

16 006 |

30.0% |

|

168 |

251 |

37 |

214 |

2 781 |

30.0% |

|

180 |

251 |

3 |

248 |

0 |

30.0% |

Оценка ипотечного кредита с ростом платежей

повышение доступности кредита

расширение круга потенциальных заемщиков

увеличение кредитного риска

Ипотечный кредит с гибким графиком платежей

Разновидность ипотеки с ростом платежей

В договоре предусматривается последовательный рост платежей через определенные интервалы времени

В первые периоды платежи ниже, чем по стандартному кредиту

Кредит под залог существующего жилья с обратным аннуитетом

Для пожилых людей

Цель: залог имеющегося жилья для получения постоянного дохода

В течение определенного периода кредитор осуществляет выплаты заемщику

Заемщик гасит кредит путем передачи прав на жилье в установленный срок

Кредиты с переменными выплатами, по которым фиксируются правила изменения величины платежей

Ипотечный кредит с переменной процентной ставкой (Adjustable Rate Mortgage -ARM) (1)

Процентная ставка меняется в зависимости от изменения ситуации на денежном рынке: по индексу государственных ценных бумаг или др. финансовому индексу

Риск изменения процентной ставки перекладывается на заемщика

Расчеты платежей по кредиту проводятся по формуле аннуитетного кредита; платежи пересчитываются каждый раз при изменении ставки процента

Ипотечный кредит с переменной процентной ставкой (2)

Для повышения привлекательности для заемщика используется механизм регулирования процентной ставки: устанавливаются ограничения на максимальный уровень процентной ставки

Разновидность: канадский «ролловер» — через заранее установленные промежутки времени кредит переоформляется на новый с текущей рыночной процентной ставкой

Пример расчета графика погашения ипотечного кредита с переменной процентной ставкой

Исходные условия

• Сумма кредита — $ 30 000

• Срок кредита — 20 лет

• Первоначальная процентная ставка — 13% годовых

• Процентная ставка меняется в зависимости от изменения уровня инфляции, но не чаще одного раза в год

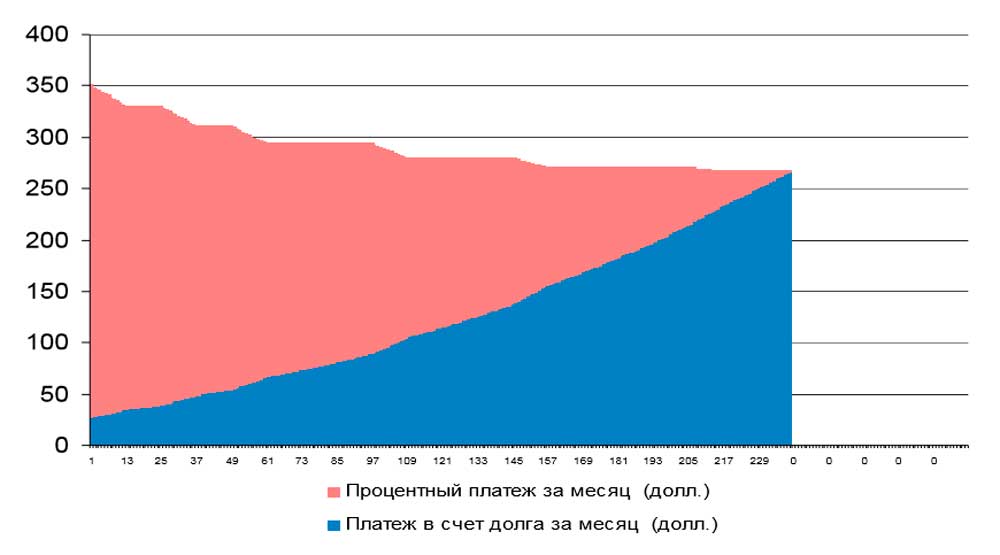

План амортизации ипотечного кредита с переменной процентной ставкой

| Год (на конец) |

Ежемес. платежи (долл.) |

Процентный платеж за месяц (долл.) |

Платеж в счет долга за месяц (долл.) |

Баланс долга на конец месяца (долл.) |

Сумма платежей на конец месяца (долл.) |

Процентная ставка, % годовых |

|

0 |

351 |

325 |

26 |

29 974 |

351 |

13% |

|

1 |

332 |

299 |

34 |

29 641 |

4 102 |

12% |

|

2 |

331 |

292 |

38 |

29 207 |

8 069 |

12% |

|

3 |

313 |

265 |

48 |

28 692 |

11 930 |

11% |

|

4 |

311 |

258 |

54 |

28 081 |

15 667 |

11% |

|

5 |

295 |

231 |

65 |

27 368 |

19 308 |

10% |

|

6 |

294 |

222 |

72 |

26 538 |

22 837 |

10% |

|

7 |

294 |

214 |

80 |

25 622 |

26 366 |

10% |

|

8 |

294 |

206 |

88 |

24 609 |

29 895 |

10% |

|

9 |

282 |

178 |

103 |

23 456 |

33 348 |

9% |

|

10 |

281 |

167 |

114 |

22 147 |

36 71 5 |

9% |

|

11 |

281 |

156 |

124 |

20 716 |

40 082 |

9% |

|

12 |

281 |

145 |

136 |

19 1 50 |

43 448 |

9% |

|

13 |

272 |

118 |

154 |

17 406 |

46 763 |

8% |

|

14 |

271 |

104 |

167 |

15 473 |

50 01 8 |

8% |

|

15 |

271 |

90 |

181 |

13 380 |

53 274 |

8% |

|

16 |

271 |

75 |

196 |

11 113 |

56 529 |

8% |

|

17 |

271 |

59 |

212 |

8 657 |

59 785 |

8% |

|

18 |

268 |

37 |

232 |

5 986 |

63 021 |

7% |

|

19 |

268 |

20 |

248 |

3 097 |

66 237 |

7% |

|

20 |

268 |

2 |

266 |

0 |

69 453 |

7% |

График погашения ипотечного кредита с переменной процентной ставкой

Проблемы применения ипотечного кредита с переменной процентной ставкой

Не все индексы процентной ставки верно отражают реальную стоимость ресурсов

Частый пересмотр процентной ставки делает кредит менее привлекательным для заемщика, сужая тем самым круг потенциальных потребителей ипотечных кредитов

Изменения платежей по кредиту могут быть несопоставимы с денежными доходами заемщика, что увеличивает кредитный риск

Данный кредитный инструмент достаточно сложен, так как требуется обосновывать для заемщика необходимость пересмотра процентной ставки и ее нового уровня

Конвертируемый ипотечный кредит с переменной процентной ставкой

На первой стадии устанавливается переменная ставка процента

В договоре предусматривается возможность переоформления договора на договор с фиксированной ставкой процента

В договоре могут содержаться ограничения на возможности конвертации (в США только в период между 13 и 16 месяцем)

Процентная ставка по конвертируемым ипотечным кредитам обычно на 0,25-0,50 процентных пункта выше, чем по обычным ипотечным кредитам с плавающей ставкой

Источник:Высшая Школа Экономики