Макроэкономика

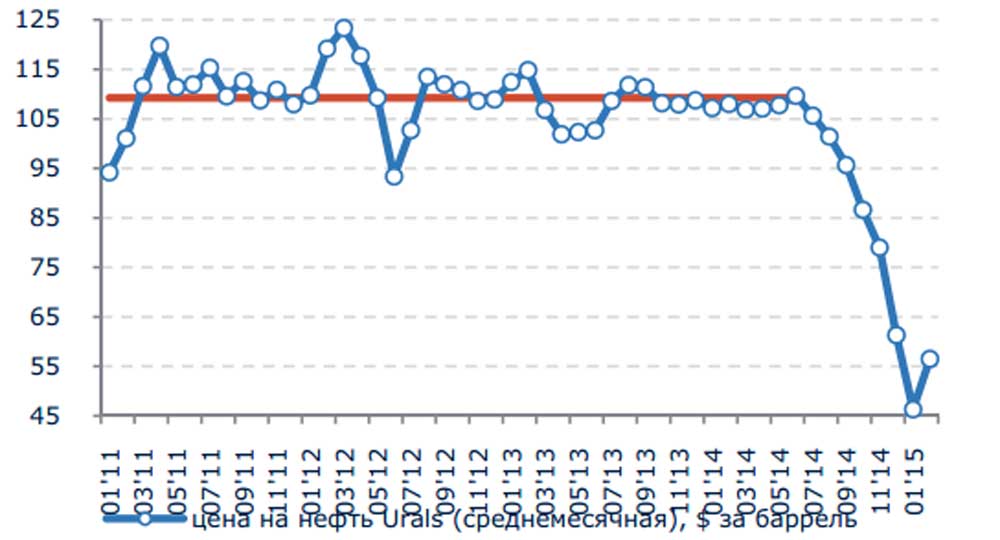

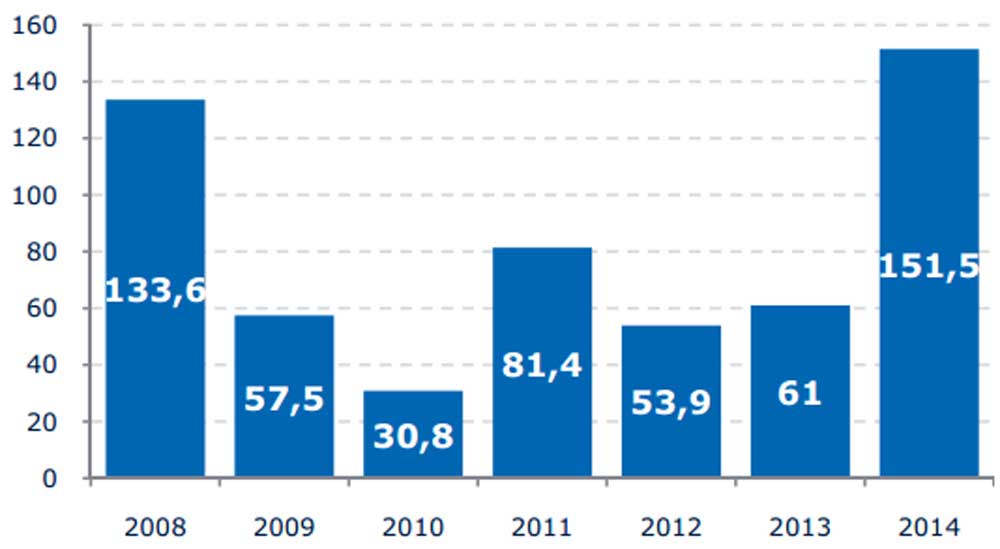

В 2014 году экономика страны находилась под влиянием внешних негативных факторов – санкций, снижения цен на нефть, ограничений на рынках капитала. После трехлетнего периода стабилизации на отметке в 100+ долл. за баррель, в августе началось её падение, которое остановилось в конце года на уровне 50-60 долл. за баррель сорта Urals. Более чем двукратное падение стоимости основного экспортного ресурса России в сочетании с ростом волатильности на финансовых рынках, введением санкций и торговых ограничений, ускорило отток капитала из России. По итогам 2014 года, по данным Банка России, он составил рекордные с 2009 г. 151,5 млрд долл., что почти в 2,5 раза больше, чем в предшествующем 2013 году.

Рис. 1: Динамика цен на нефть и оттока капитала из России

Динамика цен на нефть марки Urals

Отток капитала, млрд долл.

Источник: Росстат, Минэкономразвития, Банк России, Рейтерс, расчёты АИЖК

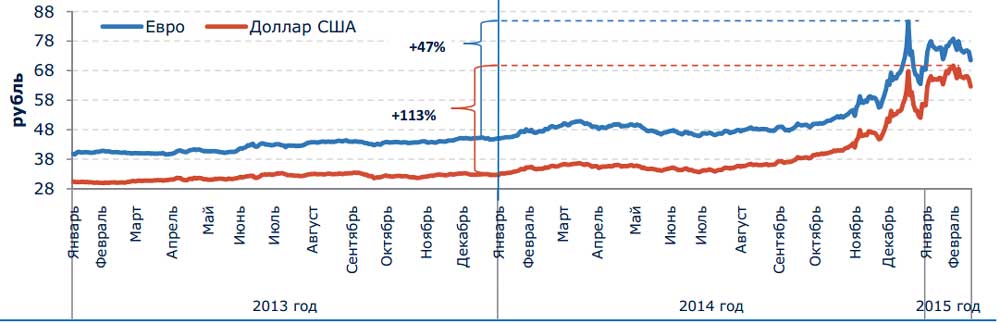

Для обеспечения торгового баланса в сложившихся условиях Банк России с середины ноября отказался от поддержки курса рубля внутри границ плавающего коридора и перешёл к политике плавающего курса, в рамках которой основной задачей Банка России является таргетирование инфляции. Однако девальвация рубля (за год рубль подешевел к доллару в 1,7 раза, а к евро – в 1,5 раза), четверть которой пришлась на декабрь, вызвала инфляционный шок: рост цен в декабре стал рекордным для этого месяца за последние 16 лет (+2,6% к предыдущему месяцу), а инфляция по итогам года достигла 11,4% (к декабрю 2013 г.).

Рис. 2: Динамика курса доллара США и евро по отношению к рублю, 2013-2015 гг.

Источник: Банк России

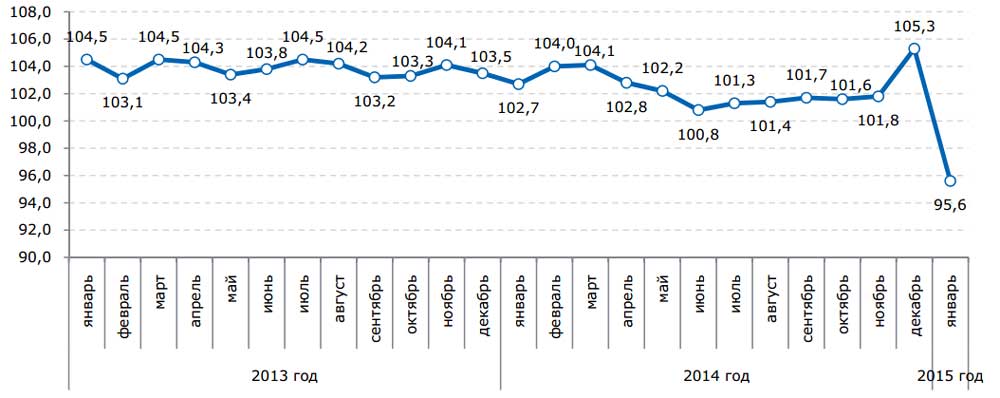

В сложившихся условиях среди населения, желающего сохранить сбережения, резко вырос спрос на наличную валюту и товары длительного пользования, в том числе на жилую недвижимость, автомобили, земельные участки. В декабре оборот розничной торговли вырос на 5% (по отношению к декабрю 2013 г.) притом, что с июня 2014 г. темпы роста не превышали 2% (в годовом выражении).

Рис. 3: Оборот розничной торговли, в сопоставимых ценах в % к соответствующему месяцу предыдущего года

Источник: Росстат

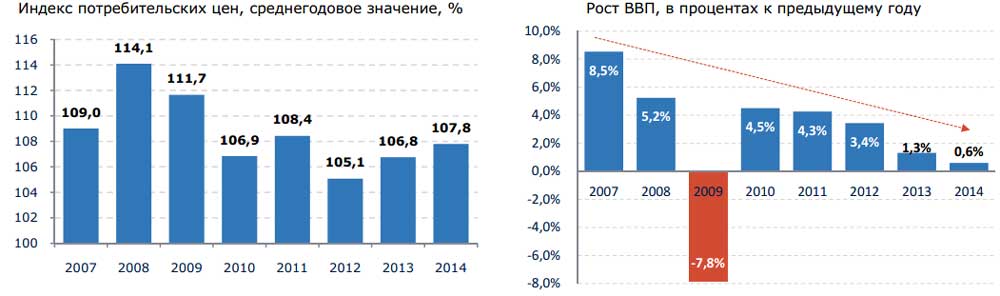

Активный потребительский спрос и импортозамещение способствовали сохранению темпов роста ВВП, пусть и на минимальных значениях. По оценке Росстата, за 2014 г. российская экономика выросла на 0,6% (годом ранее – на 1,3%). При этом деловая активность сохраняется на низком уровне: инвестиции в основной капитал сократились на 2,5%, а индекс потребительской уверенности снизился до рекордных с конца 2009 года значений.

Рис. 4: Динамика ВВП и инфляции

Индекс потребительских цен, среднегодовое значение, %

Рост ВВП, в процентах к предыдущему году

Источник: Росстат, Минэкономразвития, Банк России, Рейтерс, расчёты АИЖК

Рост цен и замедление экономического роста оказывают негативное влияние на доходы и уровень жизни населения. По итогам 2014 г. располагаемые денежные доходы населения снизились на 1%, хотя за счет индексации заработных плат работников бюджетной сферы реальная заработная плата по итогам 2014 года увеличилась (+1,3%).

В 2015 году ожидается сокращение реальных доходов населения, прежде всего, по причине высокой инфляции, а также возможного роста безработицы, в том числе в скрытой форме. Об ожиданиях ухудшения уровня жизни свидетельствует и падение в IV квартале 2014 года индекса потребительской уверенности (по оценкам Росстата) до значений в период кризиса 2009 г.

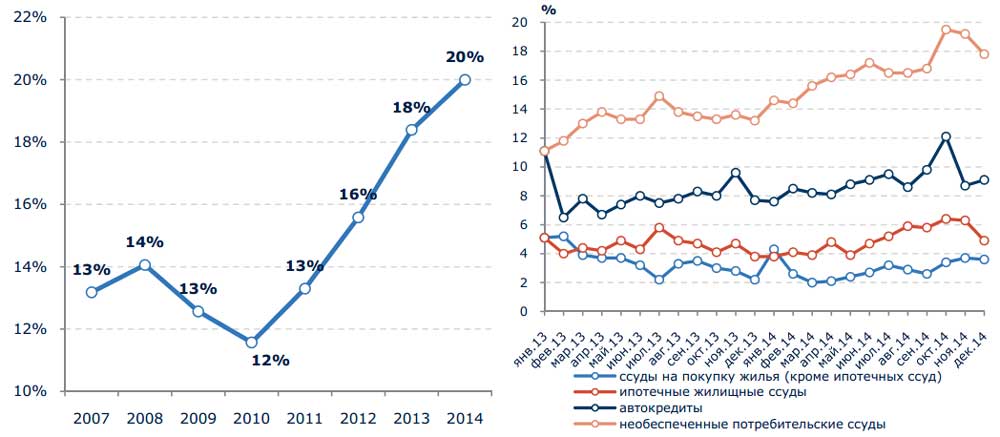

Реализация этих рисков в условиях высокой закредитованности населения (3) может привести к существенному росту дефолтов по кредитам и, как следствие, к значительным убыткам банков. Такая ситуация наблюдается уже сейчас в сфере потребительского необеспеченного кредитования: по данным Банка России, доля необеспеченных потребительских ссуд, непогашенных вовремя, выросла в декабре до 17,8%. В результате, лидеры потребительского кредитования в разы увеличили резервы на возможные потери по выданным кредитам(4), что вместе со снижением темпов роста кредитного портфеля(5) привело к снижению прибыли и росту убытков ряда банков.

Рис. 5: Динамика закредитованности населения

Динамика закредитованности населения в 2007-2014 гг., %

Доля предоставленных физическим лицам ссуд, непогашенных в установленный договором срок в отчетном периоде, %

Источник: Банк России, расчёты АИЖК

Кроме того, росту кредитных рисков способствует и сокращение возможностей заемщиков рефинансировать ранее взятые кредиты. По исследованию Банка России крупнейших розничных банков(6), существенная доля кредитов предоставляется заемщикам, уже имеющим непогашенную ссудную задолженность перед банком: в I квартале 2014 года доля таких заемщиков составила 41% по количеству предоставленных кредитов и 44% по объему выданных ссуд.

В результате, темпы роста кредитования физических лиц замедлились, при этом ипотечное кредитование являлось одним из основных источников роста кредитного портфеля банков. Объемы выдачи потребительских (не ипотечных) кредитов за 2014 год снизились на 7,6% по сравнению с аналогичным периодом прошлого года, в то время как объемы выдачи ипотечных кредитов выросли на 30%. Доля выдачи ипотечных кредитов в общем объёме кредитования физических лиц по итогам 2014 года выросла на 5 п.п. (по сравнению с 2013 годом) и достигла рекордных 20,4%.

Банковский сектор

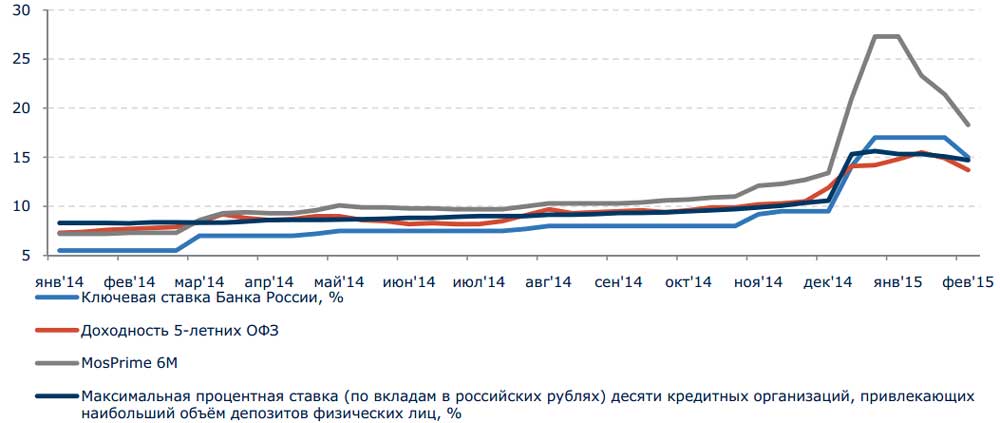

В целях борьбы с возросшими инфляционными ожиданиями Банк России в 2014 г. поэтапно увеличил ключевую ставку с 5,5% до 17%. Это привело к росту стоимости фондирования, в том числе для банковского сектора: доходность 5-летних ОФЗ за год выросла на 4,3 п.п. до уровня в 14,2% (на 30.12.2014 г.), а ставки Mosprime 6M– на 5,8 п.п. до уровня 24,3%.

Рис. 6: Динамика ставок в 2014-2015 гг., %

Источник: Банк России, расчёты АИЖК

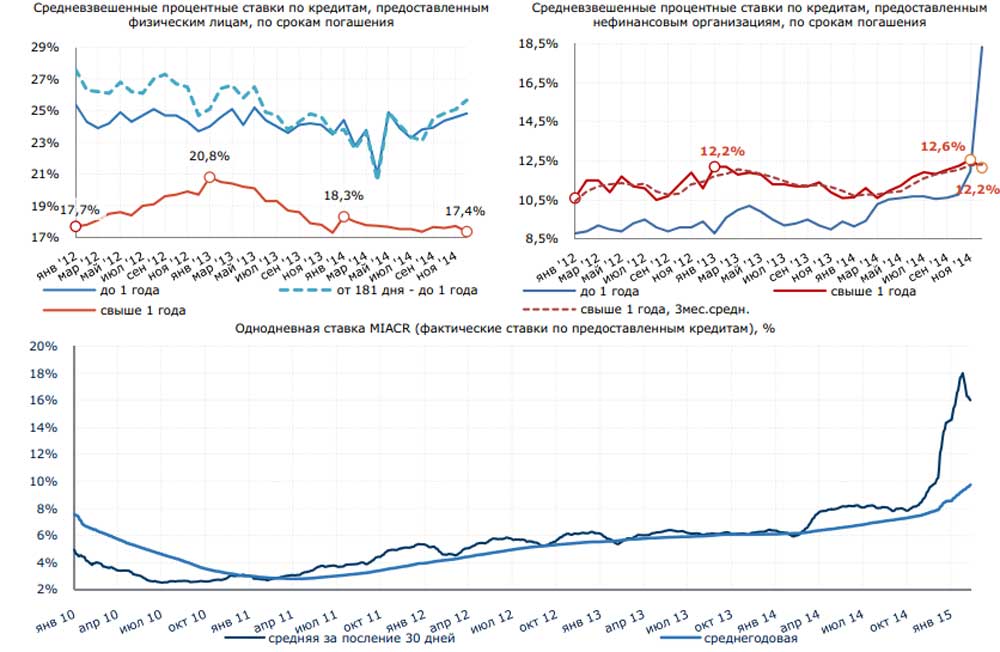

Рост стоимости фондирования привел к необходимости повышения ставок по кредитам как населению, так и предприятиям. Причем сложившиеся условия (низкие темпы роста промышленного производства, высокий уровень ставок по кредитам (по сравнению с доходностью бизнеса), низкий уровень собственных средств и возросшая волатильность обменного курса) не стимулируют предприятия осуществлять новые инвестиции и, как следствие, сокращают спрос на кредиты со стороны корпоративного (нефинансового) сектора.

Кроме того, появились признаки значимого ухудшения качества долга предприятий: за 2014 год просроченная задолженность по кредитам юридических лиц выросла на 33%, в то время как за 2013 год — на 7%. Основными причинами такой тенденции являются снижение прибыли предприятий и повышение ставок по кредитам, что ухудшает возможности рефинансирования ранее взятых кредитов и снижает возможности обслуживания своих долговых обязательств.

Рис. 7: Динамика ставок по кредитам физическим и юридическим лицам и ставок на межбанковском рынке

Средневзвешенные процентные ставки по кредитам, предоставленным физическим лицам, по срокам погашения

Средневзвешенные процентные ставки по кредитам, предоставленным нефинансовым организациям, по срокам погашения

Однодневная ставка MIACR (фактические ставки по предоставленным кредитам), %

Источник: Банк России, расчёты АИЖК

Ужесточение условий привлечения средств за рубежом (в том числе для компаний и банков, попавших под действие санкций) увеличило спрос на рефинансирование накопленного внешнего долга корпоративного (нефинансового) сектора и способствовало быстрому сокращению величины иностранных пассивов российских банков (-20% за 2014 год). Однако и на внутреннем рынке компаниям стало сложнее получить кредиты из-за ухудшения ожиданий банков относительно финансового состояния заемщиков.

С другой стороны, возможности банков по наращиванию кредитных портфелей остаются ограниченными: продолжает снижаться показатель достаточности капитала — на конец декабря отношение собственных средств (капитала) к активам, взвешенным по уровню риска, снизилось до 12,5%, что является минимальным значением с 2005 года (например, на начало 2010 года достаточность капитала достигала почти 21%). Доля банков с минимальной достаточностью капитала (HI: 10% — 12%) в активах банковской системы увеличилась за 2014 год в 2,5 раза — до 47%.

Рис. 8: Динамика достаточности капитала банковского сектора

Отношение собственных средств (капитала) к активам, взвешенным по уровню риска (показатель достаточности капитала), в целом по банковскому сектору, % на конец периода

Динамика количества банков с минимальной достаточностью капитала (Н1 = от 10% до 12%) и доли таких банков в активах банковского сектора, на конец периода

Источник: Банк России

Замедление темпов роста объёмов кредитования позволило несколько улучшить ситуацию с ликвидностью, однако проблема с привлечением долгосрочных источников фондирования в текущих условиях сохраняется.

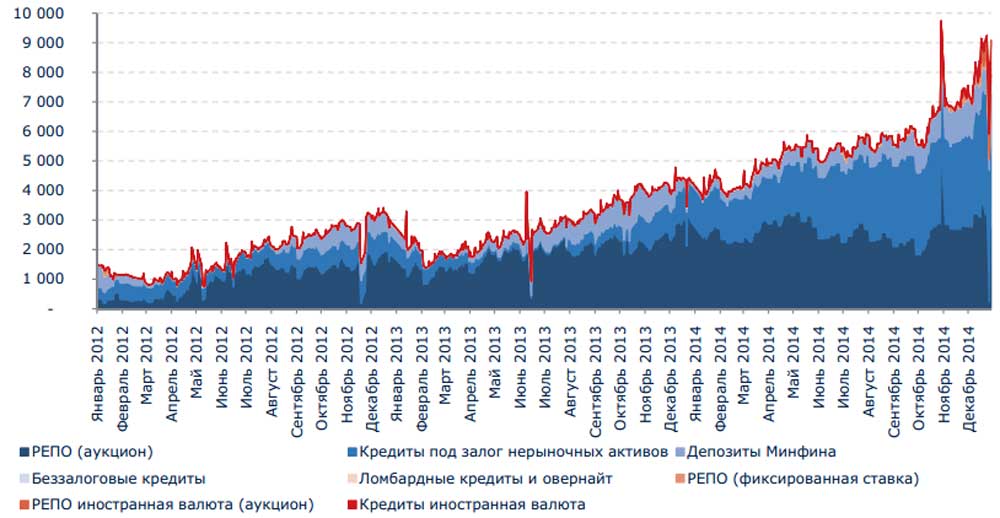

Основным каналом привлечения ликвидности являются инструменты, предлагаемые Банком России, в первую очередь, операции РЕПО и кредиты под залог нерыночных активов и поручительств. Роль этих инструментов в фондировании кредитных организаций стала особенно значимой после фактического прекращения операций межбанковского кредитования в декабре 2014 года. За 2014 год совокупный долг кредитных организаций перед Банком России и Минфином увеличился на 5,1 трлн руб. Доля средств, предоставленных Банком России, в совокупном приросте портфеля кредитов физическим и юридическим лицам в 2014 году, составила 69,1%.

Рис. 9: Объём поддержки ликвидности банков со стороны Банка России и Минфина, млрд руб.

Источник: Банк России, ЦМАКП

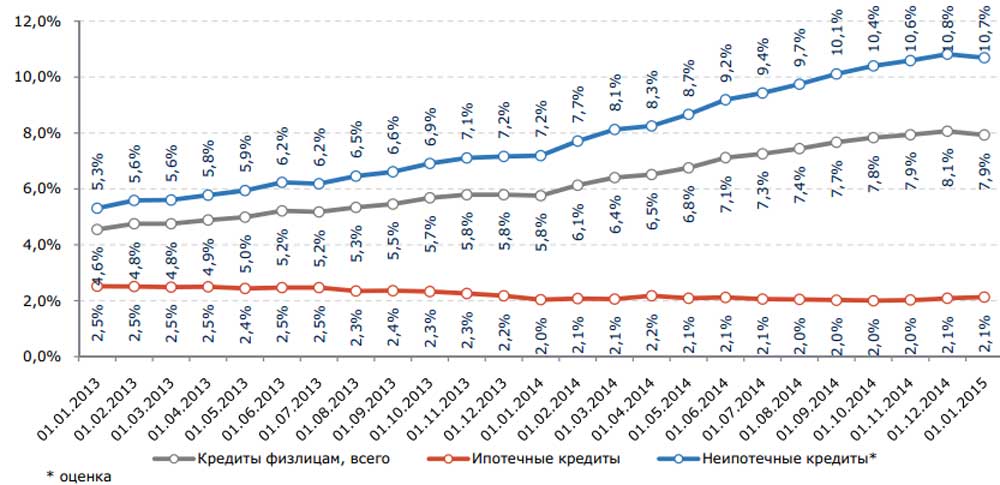

Однако дальнейшему росту заимствований у Банка России препятствует ограниченность разновидностей ценных бумаг, которые банки еще могут передать в залог или использовать для операций РЕПО с Банком России. Вместе с тем, по оценкам АИЖК, накопленный портфель ипотечных жилищных кредитов, характеризующийся высоким качеством, является хорошим залогом для операций Банка России по предоставлению ликвидности, потенциал которого практически не использован. Так, на 01.01.2015 г. в ломбардный список Банка России, бумаги из которого могут выступать обеспечением по кредитам, включены ипотечные ценные бумаги на сумму не более 340 млрд рублей (менее 10% всей задолженности по ипотеке). При этом ипотечные кредиты являются более качественным активом по сравнению с другими потребительскими кредитами: доля ипотечных ссуд со сроком задержки платежей более 90 дней составляет 2,1% по сравнению с 7,9% по иным ссудам населению.

Рис. 10: Доля просроченной задолженности (90+ дней) по кредитам, предоставленным физическим лицам, в общем объеме накопленной задолженности в 2013 – 2014 гг., %

Источник: Банк России, расчёты АИЖК

Следствием сохранения такой ситуации с ликвидностью, вероятно, станет ужесточение банками доступа к кредитам для конечных заемщиков. Поддержка банковской системы может осуществляться посредством предоставления доступа к источникам долгосрочного фондирования для более надежного ипотечного кредитования, например, под залог ипотечных активов или ипотечных ценных бумаг, а также в рамках программы, аналогичной Программе инвестиций Внешэкономбанка в проекты строительства доступного жилья и ипотеку.

Для поддержки банковского сектора в связи со снижением доступности финансовых рынков и переходом к плавающему курсу рубля Банк России принял решение о смягчении банковского регулирования. В частности, кредитным организациям предоставлено право до 01.06.2015 г. при расчете пруденциальных нормативов по операциям в иностранной валюте использовать официальный курс рубля, установленный Банком России на 01.10.2014 г. Также кредитные организации могут не ухудшать оценку качества обслуживания долга вне зависимости от оценки финансового положения заемщика. С целью диверсификации ипотечного кредитования по уровню риска при расчете обязательных нормативов вводятся два новых коэффициента взвешивания по риску:

• 50% – для ипотеки с низким уровнем риска (величина основного долга не превышает 50 млн руб., К/З на дату выдачи – не более 50%, П/Д на дату выдачи – не более 40%);

• 150% – для ипотеки с повышенным уровнем риска (К/З на дату выдачи более 90%).

Вместе с тем, с целью ограничения рисков, связанных с кредитованием населения в иностранной валюте, с 1 апреля 2015 г. коэффициент взвешивания по риску для вновь выдаваемых кредитов повышается со 150% до 300%.

3 В расчете на все население, а не только заемщиков, доля платежей по кредитам населения в доходах достигла рекордных 20%.

4 Всего по банковской системе за 2014 г. резервы на возможные потери выросли на 43,1%, что в 2,8 раз выше темпов прироста за 2013 год (+15,3%).

5 По данным на 01.01.2015 г., темпы прироста необеспеченных потребительских ссуд за последние 12 месяцев составили 8,9%, тогда как на 01.01.2014 г. они составляли 31,3%.

6 См. обзор финансовой стабильности. Июнь 2014 г.