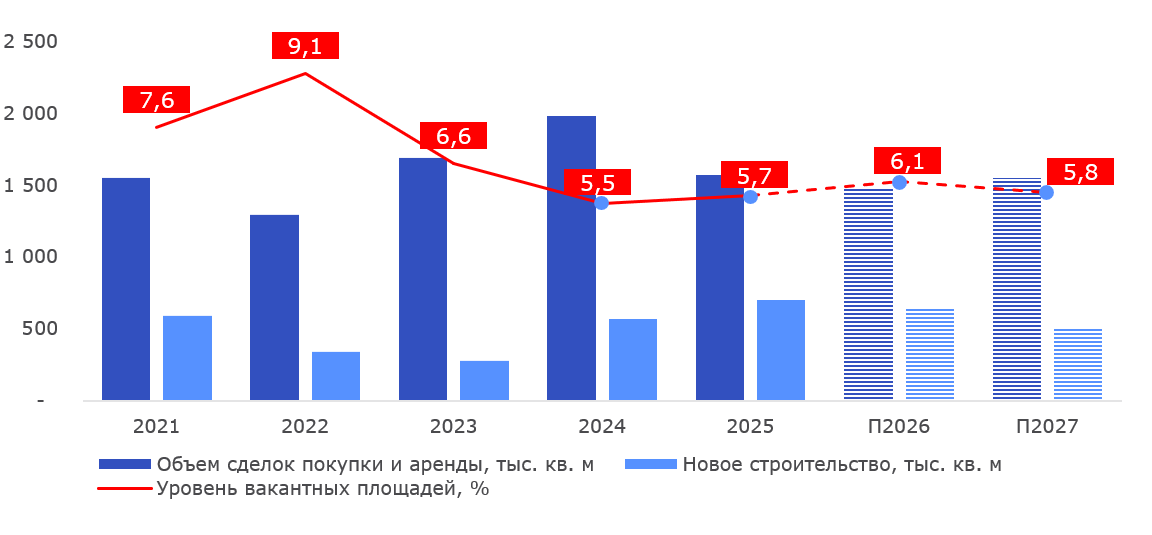

Москва, 29 января 2026 г. По итогам 2025 г. уровень вакантности в сегменте офисной недвижимости в Москве составил 5,7%, что на 0, 2 п.п. выше, чем в 2024 г. Наибольший рост объема вакантности зафиксирован в классе А/Prime – на 2,4 п.п. за год до 6,9%, тогда как в классе B+/- вакантность, напротив, снизилась на 0,8 п.п. до 5,1%. По прогнозам Nikoliers, в 2026 г. общерыночная вакантность может увеличиться до 6,1%, тогда как в классе А/Prime ожидается более значительный рост – до 7,8%, что может стать максимальным показателем с начала 2024 г. Увеличение вакантности связано как с корректировкой спроса в условиях замедления деловой активности, так и с выводом на рынок нового объема предложений в введенных в эксплуатацию объектах класса А и Prime. При этом новые проекты продолжают выходить на рынок с высокой долей заполняемости, в результате чего дефицит крупных блоков сохраняется.

По итогам 2025 г. объем ввода офисной недвижимости в Москве составил 704 тыс. кв. м, что на 24% больше, чем в 2024 г. и является максимальным показателем за последние 10 лет. При этом 48% от изначально заявленных объемов были перенесены на более поздние периоды, что также является рекордным показателем за последние годы. Причина заключается как в традиционных для рынка задержках ввода в эксплуатацию (обычно 20-30% от объема), так и в макроэкономических ожиданиях девелоперов. Важно отметить, что речь идет преимущественно о корректировке сроков ввода в пределах одного года. По прогнозам Nikoliers, анонсированный на 2026 год объем ввода в 904 тыс. кв. м площадей будет скорректирован до 655 тыс. кв. м.

Среди крупнейших проектов, введенных в эксплуатацию в 2025 г., можно отметить «Национальный космический центр» (167 000 кв. м), БЦ SLAVA (102 000 кв. м), БЦ iCity «Space Tower (92 000 кв. м), «ЗИЛ» (59 000 кв. м), «Технополис Москва» к.13

(43 000 кв. м). При этом из 704 тыс. кв. м площадей только 20% площадей вакантно в январе 2026 года.

Динамика ключевых показателей на рынке офисной недвижимости в Москве, класс А и В+/-

В период 2026-2028 гг. ожидается ввод 1,8 млн кв. м площадей в Москве, наибольший объем ввода запланирован на 2028 г. – 678 тыс. кв. м (уже с учетом сроков переноса проектов). Рынок офисной недвижимости демонстрирует устойчивый тренд – строительство на продажу: 74% от общего объёма ввода 2026–2028 гг. планируется реализовать через этот формат (включая объекты в аренду/продажу). Если рассматривать структуру ввода, то 47% площадей уже реализованы, 23% — вакантно в продажу, 15% — вакантно в аренду, 9% — BTS, 6%- аренда/продажа.

Наибольший объем ввода до 2028 г. ожидается в классе А – 1,68 млн кв. м площадей, тогда как в классе B+/- будет введено всего 159 тыс. кв. м. Если рассматривать структуру предложения по ключевым деловым районам, наибольший ввод ожидается в Большом Сити (258 тыс. кв. м площадей), Ленинградском деловом коридоре (198 тыс. кв. м) и Центральном деловом Районе (183 тыс. кв. м). В Белорусском районе объем ввода составит 88 тыс. кв. м, в Старом Сити* — 75 тыс. кв. м, в Савеловском деловом районе — 53 тыс. кв. м. При этом наименьшая вакантность из перечисленных районов наблюдается в Старом Сити (1,7%), Большом Сити (2,3%) и Белорусском деловом районе (2,8%). При этом концентрация новых объектов в зоне между ТТК и МКАД возросла, в частности на продажу, связано это с тем, что жилые девелоперы, пришедшие на офисный рынок и активно работающие по модели продаж, работают в значительно более широком географическом спектре.

Крупнейшие офисные проекты в деловых районах Москвы с вводом до 2028 г.

| Проект | Офисная площадь (кв. м) | Деловой район | Девелопер | Срок ввода |

| AIR | 80 730 | Ленинградский деловой коридор | Tekta Group | 2028 |

| Север | 55 264 | Ленинградский деловой коридор | Галс-Девелопмент | 2027 |

| МФК СИТИ-4 (Башня А) | 52 820 | Старый Сити* | Sezar Group | 2027 |

| Frame | 51 687 | Белорусский деловой район | FORMA | 2028 |

| Taller | 36 000 | Центральный деловой район | Coldy | 2026 |

*Субрынок «Москва-Сити» включает локации Старого Сити (ММДЦ «Москва-Сити») и Нового Сити (в окружении ММДЦ)

После рекордного 2024 года, когда объём спроса практически достиг 2 млн кв. м, в 2025 году произошла естественная коррекция, однако спрос остался активным, продемонстрировав объем сделок в 1,57 млн кв. м. Снижение объясняется макроэкономическими (высокая ключевая ставка, рост инфляции) и рыночными факторами (рост арендных ставок, низкая вакансия и сокращение числа доступных крупных лотов, что стало сдерживающим фактором для сделок).

Валентин Кусов, заместитель директора департамента офисной недвижимости Nikoliers: «Несмотря на перенос сроков реализации ряда проектов, объемы нового девелопмента все равно остаются высокими. Более того, отложенный спрос способствует тому, что бизнес-центры выходят на рынок с высокой долей заполняемости, что поддерживает рыночную вакантность в сегменте на минимальных значениях. По нашим оценкам, в 2026 году объем спроса на офисы сохранится на уровне прошлого года, при этом поддерживающим фактором для рынка может стать интерес со стороны крупных корпораций, которые по большей части рассматривают варианты покупки офисных площадей».