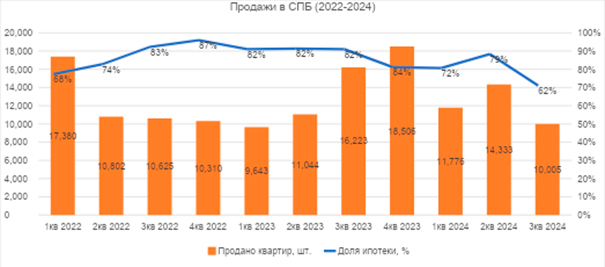

Несмотря на снижение спроса в третьем квартале 2024 г., осенью рынок Санкт-Петербурга показал первые признаки восстановления после резкого снижения показателей в июле-августе, отмечают аналитики RBI. Так, количество сделок в сентябре выросло на 19% относительно августа, а в октябре – на 2% превысило сентябрь.

Доля ипотечных сделок в начале делового сезона тоже поднялась – с 53% до 63%. Однако в октябре из-за сложностей с семейной ипотекой (увеличением банками первоначального взноса и заканчивающимися лимитами) вновь наметился тренд на ее снижение.

Рост цен с января по начало октября 2024 года наблюдается во всех классах жилья, но далеко не такой бурный, каким мы его помним по 2021-2023 гг. Быстрее всего росли цены в комфорт-классе – плюс 5,5% до 259 тыс. рублей за кв. метр. В основном рост цен пришелся на второй квартал (который предшествовал завершению программы ипотеки с господдержкой), в третьем квартале тенденция замедлилась и рост составил всего 1,2%.

Схожие тренды наблюдаются и в бизнес-классе, где по итогу третьего квартал цены подросли на 0,7% до 422 тыс. рублей за кв. метр, что обусловлено прежде всего выводом новых проектов в центральных районах Санкт-Петербурга с более высокой ценой.

Примечательно, добавляют эксперты RBI, что цены на вторичном рынке жилья слегка снизились – на 0,7% до 201 тыс. рублей за кв. метр, даже несмотря на завершение льготных программ на первичном рынке. Сказывается недоступность рыночной ипотеки, ставки по которой варьировались в пределах 21-25%.

| Цена 1 м2 жилья | дек.23 | июн.24 | сен.24 | Измен. цен за 3 кв.24 | Измен. цен с начала 2024 г. |

| Бизнес-класс | 407 100 | 419 500 | 422 200 | 0,7% | 3,7% |

| Комфорт-класс | 245 300 | 255 700 | 258 800 | 1,2% | 5,5% |

| Вторичный рынок | 199 900 | 202 700 | 201 200 | -0,7% | 0,7% |

«Традиционная высокая активность в четвертом квартале, выводы новых проектов в продажу, формирование новых инструментов стимулирования продаж, в том числе и создание альтернативных ипотечных программ, – дает основание считать, что на рынке не все так плохо. В 2025 году, вероятно, тенденция к нахождению нового баланса на рынке продолжится», – комментирует вице-президент по маркетингу и продукту Группы RBI Михаил Гущин.

«Данная информация носит исключительно информационный (ознакомительный) характер и не является индивидуальной инвестиционной рекомендацией»