Nikoliers подвела итоги I квартала 2026 года на рынке торговой недвижимости Москвы

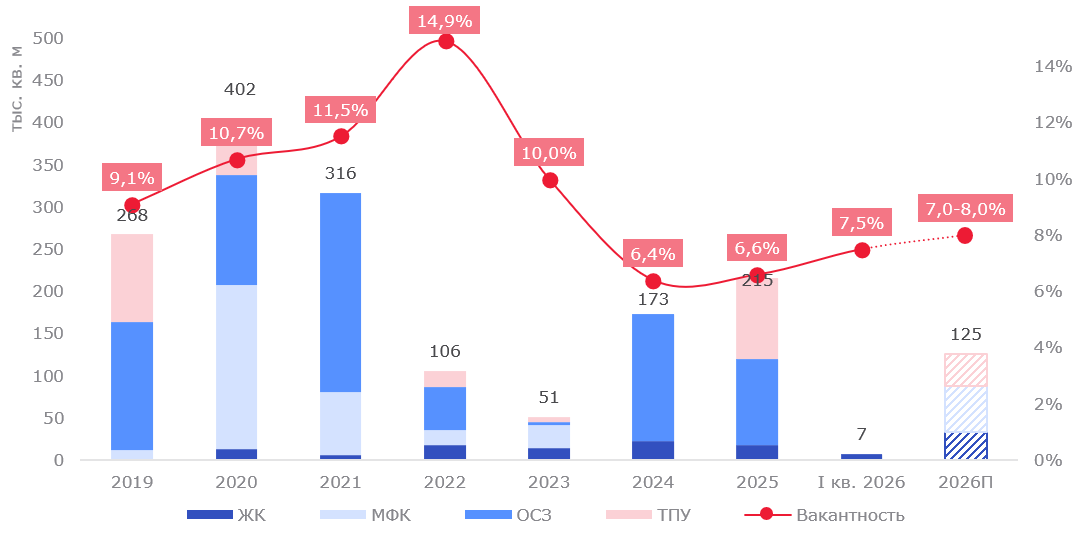

Москва, 24 марта 2026 г. В I квартале 2026 г. рынок торговой недвижимости Московского региона пополнился лишь одним объектом — ТЦ «Нахимов» площадью 7 тыс. кв. м, открывшимся в составе одноименного жилого комплекса около метро «Нахимовский проспект». Данный результат стал минимальным за последние восемь лет: ранее объем ввода составлял 50–150 тыс. кв. м за аналогичный период. Меньшие показатели фиксировались лишь в 2022 г., когда в I квартале не было введено ни одного проекта. По прогнозам Nikoliers, по итогам 2026 г. совокупный объем нового строительства не превысит 125 тыс. кв. м, что в 1,7 раз меньше результатов 2025 г. и будет представлен исключительно малоформатными объектами. Обеспеченность торговыми площадями в Московском регионе сохранилась на уровне конца 2025 г. и составила 533 кв. м на 1 тыс. человек.

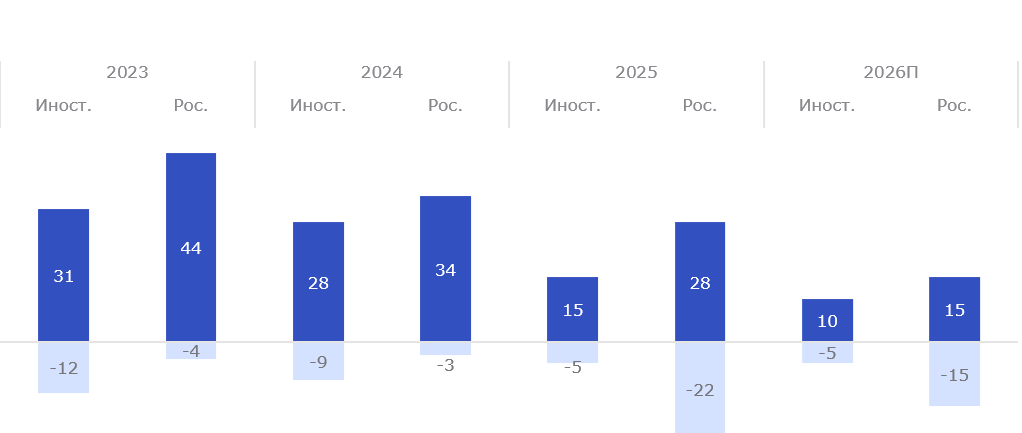

С начала 2026 г. на российский рынок не вышло ни одного нового бренда. При этом покинуло рынок семь брендов: российские Face Code, Siberian Story, KCHTZ и Lite, а также турецкие бренды Les Benjamins, Karaca Home и казахский бренд Gaissina. Для сравнения: в I квартале 2025 г. открылись 12 новых брендов, из них 8 – российских. По прогнозам Nikoliers, 2026 год будет характеризоваться сдержанными темпами развития ритейлеров: бренды отказываются от активной экспансии, минимизируют новые открытия флагманских магазинов и сосредотачиваются на развитии текущих точек. Крупные ритейлеры также будут оптимизировать свои портфели, в основном за счет убыточных точек. При этом будут продолжаться эксперименты с форматами, ассортиментными матрицами, а также коллаборациями с другими брендами и сегментами. По прогнозам Nikoliers, в 2026 году на рынок могут выйти до 25 новых брендов (по сравнению с 43 в 2025 году), при этом закрытия брендов также продолжатся (до 20 брендов могут покинуть рынок в 2026 году).

Динамика выхода на рынок и ухода с рынка брендов, шт.

Источник: Nikoliers

Источник: Nikoliers

В настоящий момент на фоне активного развития онлайн-сегмента и изменения модели потребительского поведения ритейлеры сосредоточились на развитии текущих магазинов, а также активно экспериментируют с форматами и кросс-канальными партнерствами, что становится точкой роста для отрасли. Например, Gulliver тестирует островной формат с мягкими игрушками: первые точки открылись в столичных ТЦ «ЕвроПарк», ТРЦ Columbus и ТРЦ «Метрополис». Оператор «Теремок» планирует запустить барные форматы – профессиональные станции напитков, интегрированные в ресторанные сети. А бренд Befree расширяет каналы продаж, выходя в парфюмерно-косметические сети: теперь его продукция представлена в «Золотом яблоке» — помимо собственной розницы и маркетплейсов.

На фоне роста издержек в розничной торговле усиливается консолидация рынка: крупные игроки используют ослабление небольших сетей для экспансии через покупку готового бизнеса в сильных локациях. Рынок движется в сторону поглощения нишевых и региональных игроков крупными платформами и сетевыми холдингами. Примером служит приобретение сетью «Воккер» шести точек конкурента VanWok, позволившее быстро нарастить присутствие в ключевых московских ТЦ. Одновременно происходит укрупнение и в других сегментах: гонконгская SLH Group приобрела ювелирный бренд ADAMAS с его производством и сетью из 200 магазинов, а «Яндекс» договорился о покупке цветочного маркетплейса Flowwow для интеграции в «Яндекс Еду».

Уровень вакантности в торговых центрах по итогам первых трех месяцев 2026 г. вырос на 0,9 п. п. до 7,5%, что обусловлено высвобождением площадей преимущественно в крупноформатных объектах. По прогнозам Nikoliers, в течение года показатель будет удерживаться в диапазоне 7–8%.

Динамика вакантности и ввода торговых площадей по типу объекта (по GLA) в Московском регионе

Источник: Nikoliers

Источник: Nikoliers

Юлия Кузнецова, директор департамента торговой недвижимости Nikoliers: «Объем ввода новых торговых площадей в Московском регионе обновил восьмилетний минимум. Мы также наблюдаем повышение уровня вакантности на фоне сдержанного развития брендов. Ритейлеры адаптируются к текущей ситуации за счет консолидации бизнеса, поиска новых форматов и развития кросс-канальных интеграций. Точечное открытие флагманских магазинов и поиск новых возможностей для коллабораций в различных нишах на текущий момент является основным драйвером развития отрасли. В свою очередь, торговые центры делают ставку на событийный маркетинг, превращая свои площадки в центры притяжения для сохранения лояльности аудитории».