Москва, 25 апреля 2023 г. Общая доля сделок в shell&core по итогам I квартала 2023 г. составила 23%.

Как отмечают аналитики Ricci, по большей части доля сделок в shell&core была обеспечена договорами купли-продажи.

В то же время отсутствие интереса арендаторов на площади в shell&core сохраняется и в начале года. Доля сделок аренды «в бетоне» составила лишь 6% от общего объема арендных сделок, как и по итогам 2022 г., в то время как в 2021 г. она достигала 30%.

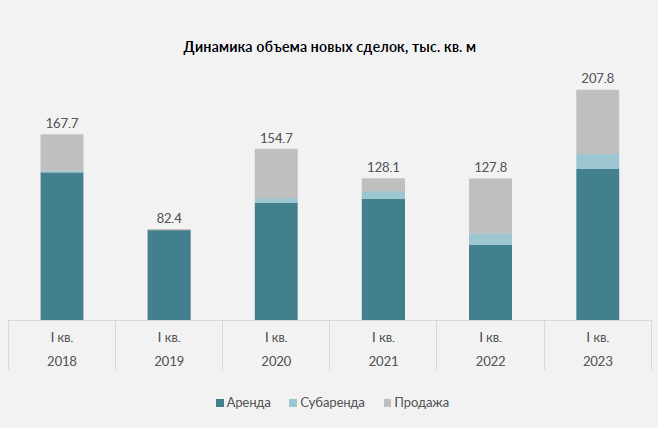

Совокупный объем сделок по итогам I квартала составил около 292 тыс. кв. м, что на 29% ниже, чем в предыдущем квартале, и на 73% выше, чем за аналогичный период 2022 г.

Общий объем новых сделок в I квартале 2023 достиг максимального значения за 5 лет в сравнении с аналогичными периодами предыдущих лет и составил 207,8 тыс. кв.м, что обусловлено относительной стабилизацией рынка офисной недвижимости и частично сформировавшимся отложенным спросом. Объем сделок новой аренды при этом вырос в 2 раза в сравнении с показателем I квартала прошлого года.

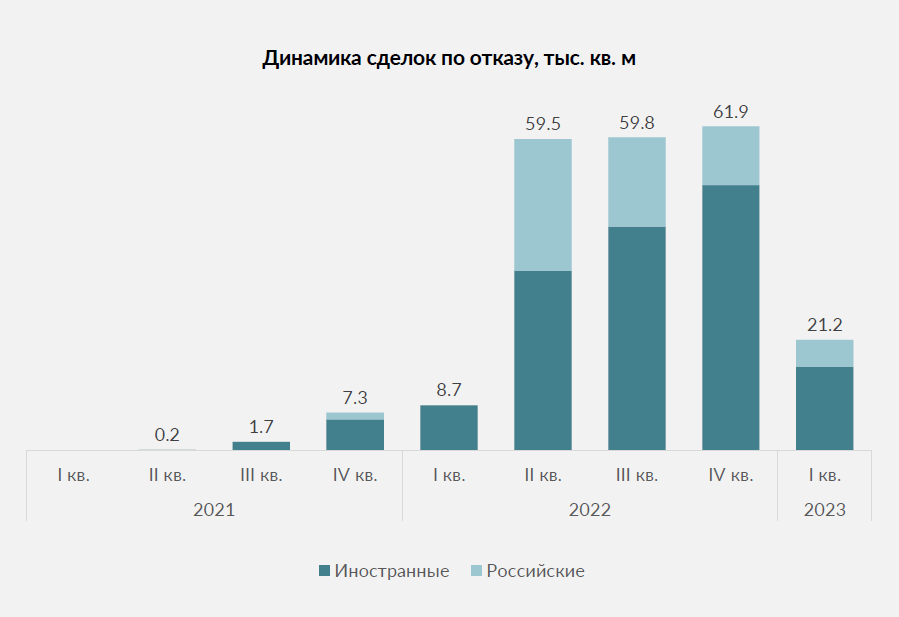

Иностранные арендаторы продолжают отказываться от площадей, однако доля таких сделок сократилась на 59% в сравнении с 4 кварталом 2022 г.

Объем сделок по пересогласованию договоров аренды за I квартал 2023 составил 57,6 тыс., что выше схожего показателя за I квартал 2022 более чем в 2 раза.

Более 76% сделок по отказу от офисных площадей было совершено иностранными компаниями. Российские арендаторы аккумулировали до 24% от общего объема «отказов», в частности, сегменты e-commerce и IT.

Дмитрий Жидков, партнер Ricci | Офисы: Мы отмечаем высокую активность на рынке офисов. После окончательного осознания новых «правил игры» компании принимают решение о развитии либо оптимизации. Спрос формируется компаниями, стремящимися повысить качество арендуемых офисных площадей за счет ушедших иностранных арендаторов или оптимизировать расходы на аренду. Компании стараются максимально сократить свои расходы в том числе путем отказа от аренды офисов, требующих вложений в отделку, чем и обусловлено сокращение сделок «в бетоне», которые и на конец 2022 года, и в начале 2023 года составили лишь 6% от общего объема арендных сделок, что является ощутимым сокращением с показателями 2021 года.