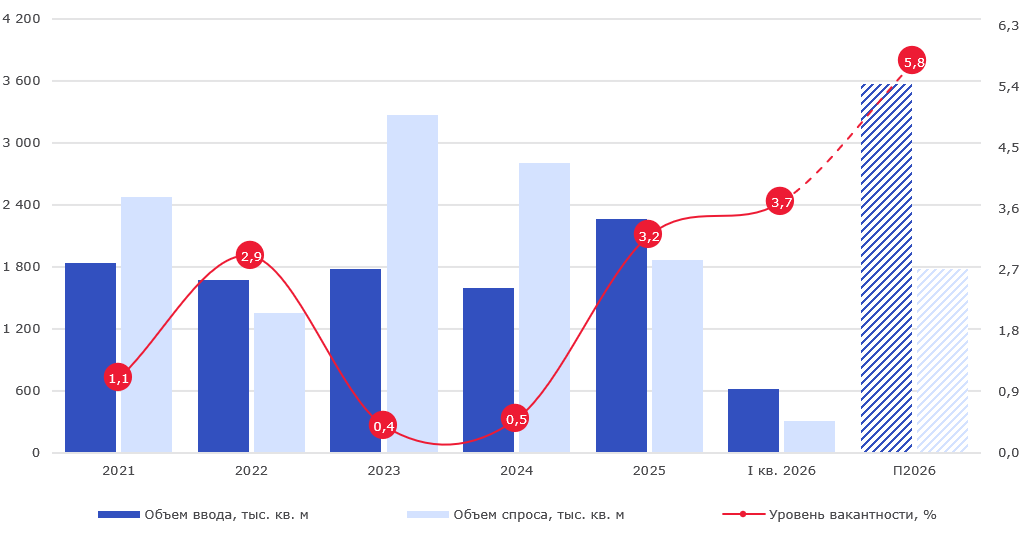

Москва, 24 апреля 2026 года. — По данным международной консалтинговой компании Nikoliers, по итогам I кв. 2026 г., в Москве и Московской области введено в эксплуатацию 621 тыс. кв. м, четверть из которых приходится на спекулятивный формат (140 тыс. кв. м). Таким образом, совокупный объем готового качественного предложения в регионе достиг 28,4 млн кв. м. По итогам года столичный рынок может превзойти рекорд по объему ввода, установленный в 2025 году, на 58% и достичь 3,6 млн кв. м.

Объем заключенных сделок аренды и продажи за I кв. 2026 г. составил 311 тыс. кв. м, что меньше аналогичного периода прошлого года на 35% и в 2 раза ниже показателя ввода. В структуре спроса явного лидера по итогам квартала не наблюдается – доли игроков распределились практически равномерно: лидируют онлайн-ритейл (27%), логистические компании (25%) и представители классического ритейла (20%).

На фоне преобладания предложения над спросом, складской сегмент постепенно переходит к позиции рынка арендатора. За I кв. 2026 г. доля готовых фактически свободных площадей выросла на 0,5 п.п. ‒ до 3,7%. В абсолютном выражении показатель превысил психологически знаковую отметку в 1 млн кв. м (1 077 тыс. кв. м). При этом, объем «скрытой вакансии» приблизился к 880 тыс. кв. м, что кратно превышает прошлый рекордный показатель 2022 года, когда готовая субаренда находилась на уровне 313 тыс. кв. м. С учетом предложения в «скрытой вакансии», суммарный объем доступного предложения составляет 1 955 тыс. кв. м, что эквивалентно 6,8% от объема стока в Московском регионе.

Столь внушительная вакансия оказывает давление и на коммерческие условия: на фоне снижения ключевой ставки ЦБ и текущей конъюнктуры рынка, собственники постепенно снижают запрашиваемые цены. Так, за первый квартал базовая запрашиваемая средневзвешенная ставка аренды на готовые фактически свободные сухие помещения (классы А и В) сократилась на 2,6% ‒ до 10 715 руб./кв. м/год. В классе А показатель снизился на 3,3% ‒ до 10 790 руб./кв. м/год. По прогнозам Nikoliers, тенденция коррекции коммерческих условий сохранится в ближайшей перспективе.

«На 2026 год прогнозируется сдержанный рост экономики. При этом, инфляция постепенно приближается к целевому уровню, что создает условия для снижения ключевой ставки. Рынок завершил фазу активного роста и перешел в стадию коррекции. Прямым следствием этого стало исчезновение острого дефицита и появление пула качественных предложений. В условиях умеренного поглощения арендаторы получают доступ к наиболее выгодным коммерческим условиям — ключевому преимуществу текущего момента. Однако коррекция открывает возможности и для девелоперов: время позволяет выверенно подходить к выбору локаций, управлению себестоимостью строительства и качественной подготовке новых проектов без гонки за сроками», ‒ комментирует Виктор Афанасенко, региональный директор департамента индустриально-складской недвижимости Nikoliers.

Динамика основных индикаторов рынка

Динамика уровня вакантных готовых площадей с и без учета предложения в субаренду