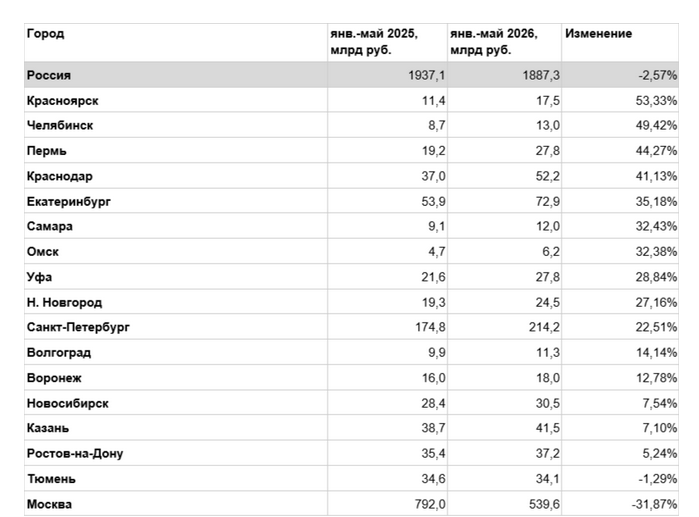

С января по июнь 2026 года девелоперы в большинстве крупнейших городов России увеличили выручку от продаж жилья по сравнению с аналогичным периодом прошлого года, хотя общероссийский результат оказался немного ниже рекордной базы 2025 года. За первые пять месяцев 2026 года совокупная выручка застройщиков от реализации жилых помещений по договорам долевого участия (ДДУ) по стране составила 1,887 трлн руб., что на 2,6% меньше, чем годом ранее, тогда как продажи в штуках, напротив, немного выросли — на 2,4%, до 197,3 тыс. лотов.

Первичный рынок недвижимости постепенно выходит из фазы ажиотажного спроса, характерного для конца 2025-го — начала 2026-го года, и переходит к более ровной модели продаж. Девелоперы сохраняют высокий денежный оборот, но обеспечивается он уже не столько количеством сделок, сколько структурой предложения, ценовыми параметрами и неравномерной динамикой отдельных локальных рынков, сообщают аналитики «Движение.ру» со ссылкой на данные Единой информационной системы жилищного строительства (ЕИСЖС).

Общероссийская динамика

Динамика совокупной выручки за январь—май показывает, что 2026 год остается одним из сильнейших периодов для первичного рынка за всю доступную историю наблюдений, хотя и уступает сверхвысокой базе 2024–2025 годов.

На этом фоне результат января—мая 2026 года в 1,887 трлн руб. выглядит умеренной коррекцией, а не переломом тренда. Одновременно продажи в натуральном выражении остаются сдержанными: за первые пять месяцев 2026 года реализовано 197,3 тыс. квартир против 192,6 тыс. годом ранее. Это означает, что рынок сохраняет устойчивость в деньгах даже при более низкой активности покупателей по сравнению с историческими пиками.

Что происходит со спросом

«Нынешняя динамика укладывается в логику постажиотажного охлаждения. В 2025 году рынок получил мощный импульс за счет анонсированных изменений программы семейной ипотеки и ожиданий дальнейшей корректировки ее условий, что позволило девелоперам обновить исторический рекорд по годовой выручке — 5,57 трлн руб. — и одновременно нарастить продажи до 584 тыс. лотов», — говорит руководитель аналитического центра «Движение.ру» Ян Гравшин.

В 2026 году покупательская активность уже не демонстрирует столь выраженных всплесков, как в периоды перед завершением или изменением льготных программ, поэтому результаты становятся более ровными по месяцам, а вклад отдельных мегаполисов в общую динамику заметно различается.

Миллионники: кто растет быстрее

Наиболее заметный рост выручки среди мегаполисов зафиксирован в Красноярске, Челябинске и Перми. В Красноярске показатель увеличился на 53,3%, до 17,5 млрд руб., в Челябинске — на 49,4%, до 13,0 млрд руб., в Перми — на 44,3%, до 27,8 млрд руб. В число городов с самым выраженным ростом также вошли Краснодар, где выручка выросла на 41,1%, до 52,2 млрд руб., и Екатеринбург — плюс 35,2%, до 72,9 млрд руб.

Сильную положительную динамику также показали Самара, Омск, Уфа и Нижний Новгород. В этих городах рост составил от 27% до 32%, что говорит о достаточно активном восстановлении или перераспределении спроса в региональных центрах. Санкт-Петербург также заканчивает полугодие с заметным приростом выручки — на 22,5%, до 214,2 млрд руб.

Более умеренный, но все же положительный рост зафиксирован в Волгограде, Воронеже, Новосибирске, Казани и Ростове-на-Дону. В этих городах он составил от 5% до 14%.

Где динамика слабее

Снижение выручки отмечено только в двух городах. В Тюмени показатель сократился на 1,29%, до 34,1 млрд руб., а в Москве — на 31,87%, до 539,6 млрд руб. Столь глубокое снижение в столице во многом объясняется высокой базой прошлого года: именно Москва аккумулировала максимальный объем продаж в предыдущие периоды и сильнее других рынков реагировала на ипотечные стимулы.

Выручка девелоперов от продаж жилых помещений по ДДУ:

Рынок новостроек в России остается устойчивым, но развивается все более неравномерно. В общероссийском разрезе денежные показатели держатся около рекордных значений последних двух лет, тогда как в крупнейших городах все сильнее проявляется локальная специфика: одни рынки растут за счет восстановления спроса и перераспределения сделок, другие проходят фазу коррекции после сильного 2025 года.

Для девелоперов это означает переход в более сложную фазу цикла, когда сам по себе высокий спрос уже не гарантирован внешними стимулами, а результаты продаж все сильнее зависят от продуктовой стратегии, ценового позиционирования и способности проекта попадать в реальный платежеспособный спрос.

Методология исследования:

Данные о реализации жилых помещений по договорам долевого участия были получены с помощью Единой информационной системы жилищного строительства (ЕИСЖС). Расчет велся в целом по России и отдельно по крупнейшим городам (миллионники, дополнительно была изучена Тюмень, как город, находящийся в десятке лидеров по объему строящегося жилья). Данные по Санкт-Петербургу приведены по городской агломерации (с учетом окраинных районов города, административно относящихся к Ленинградской области).