В России в целом операциям с недвижимостью присуще достаточно большое количество рисков:

— страновой риск (политические, правовые и финансовые, включая инфляционный, риск изменения налоговой системы, административного произвола и т.д.);

— риск неликвидности — задержки продажи объекта сверх ожидаемого маркетингового времени;

— риск некомпетентного управления, что отразится на техническом состоянии объекта и его доходности;

— риск возможного изменения соотношения спроса и предложения;

— риски, связанные со строительством (замораживание капиталовложений на период строительства, труднопредсказуемый рост стоимости материалов, использования машин и механизмов и рабочей силы, низкая ликвидность недостроя и др.);

— риск административных ограничений на использование объекта;

— риск аварийности коммунальных сетей из-за их общего неблагополучного состояния;

— экологические риски, включая наводнения и другие стихийные бедствия, а также аварии на АЭС, залповые и прочие сверхнормативные выбросы загрязнений в атмосферу, воду, почву.

Риски, возникающие при инвестировании в объекты недвижимости, можно классифицировать так же, как и риски инвестирования в любой объект

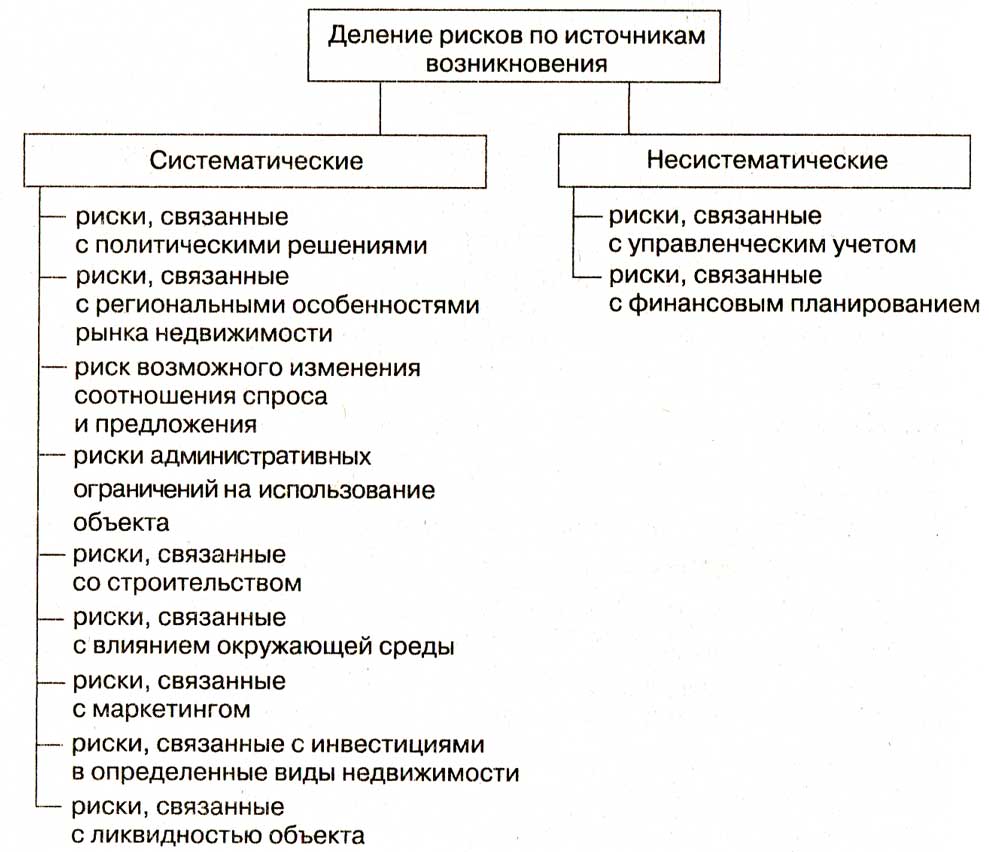

В целом риски, характерные для рынков недвижимости, необходимо прежде всего подразделить на три группы:

1) систематические риски, которые не поддаются диверсификации и указывают на характер связи уровня риска инвестиций в недвижимость со среднерыночным по рынку капитала уровнем риска;

2) несистематические или управляемые риски, которые поддаются диверсификации за счет формирования портфеля недвижимости;

3) случайные риски как результат некачественного управления объектами недвижимости.

Источниками неуправляемых рисков являются:

низкая ликвидность недвижимости;

— неопределенность законодательного регулирования сделок с недвижимостью;

— неопределенность в налогообложении;

— конкуренция на рынке капитала и на рынке недвижимости;

— длительность делового цикла;

— демографические тенденции;

— тенденции занятости и изменения платежеспособности населения. Основное деление рисков по источникам возникновения — на систематические и несистематические — представлено на рис. 4.1.

Деление рисков по источникам возникновения

К управляемым риска» на рынке недвижимости относятся микрориски:

— условия арендного договора;

— уровень операционного и финансового левериджа;

— структура инвестированного капитала и его стоимость;

— доля рынка недвижимости определенного типа;

— местоположение недвижимости;

Также риски инвестиций в объекты недвижимости могут быть классифицированы по сферам проявления

Как и любые риски при инвестировании капитала, риски инвести ций в недвижимость могут разделяться по степени ущерба на частич ные, допустимые, критические и катастрофические.

Таким образом, классификация рисков при инвестировании в недвижимость практически аналогична классификации рисков при вложении средств в любой бизнес.

Деление рисков по сферам проявления

Источниками риска в таком направлении реальных инвестиций, как инвестиции в недвижимость, могут быть:

— тип недвижимости;

— изменения соотношения предложения и спроса;

— местоположение (в том числе региональный риск);

— условия арендного договора и предоставления кредитов;

— физическое старение и изнашивание улучшений;

— изменения в законодательном регулировании и изменения условий налогообложения;

инфляция;

— особенности реинвестирования;

— снижение ликвидности.

Риск выбора типа недвижимости для инвестиций означает неверный выбор конкретного типа недвижимости при общей благоприятной ситуации для развития рынка недвижимости. Например, в условиях, когда более высокую ставку доходности могли дать вложения в многофункциональную недвижимость, сделаны реальные вложения капитала в офисную недвижимость. Общенациональное избыточное предложение офисных зданий превратило реальные и номинальные ставки арендной платы в мертвый груз.

Риск изменения соотношения спроса и предложения. Поскольку основными факторами, регулирующими рынок любых товаров и услуг, являются спрос и предложение, в результате их взаимодействия создается рынок продавцов или рынок покупателей. Однако на рынке доходной недвижимости есть ряд существенных особенностей, для выяснения которых необходимо в каждый определенный период времени проанализировать факторы, воздействующие на рынок недвижимости.

Основными факторами, определяющими величину спроса, являются:

— платежеспособность населения;

— изменения общей численности населения (прошлые, текущие и прогнозируемые тенденции);

— изменения в соотношениях между различными слоями населения, то есть процентное соотношение между группами населения с различным уровнем образования, уровень миграции, количество браков и разводов;

— изменения во вкусах и предпочтениях населения — представляют важный фактор спроса. Однако в рамках любого рынка недвижимости изменения в предпочтениях и вкусах потребителей довольно трудно уловить. Многие профессионалы в сфере недвижимости полагаются на собственный опыт и наблюдения и распознают их почти интуитивно, что позволяет им следовать за данными изменениями. Предпочтения и вкусы в высшей степени субъективны, поэтому их очень сложно количественно определить и спрогнозировать;

— условия и доступность финансирования.

Рост спроса вызывает усиление активности на рынке недвижимости. Обязательным условием роста спроса является расширение экономических возможностей потенциальных потребителей, рост их доходов, который приводит к усилению активности на рынке недвижимости. Аналогично снижение платежеспособного спроса обычно ведет к депрессии на рынке.

Результатом роста спроса на недвижимость является рост арендной платы и цен продажи недвижимости, хотя в этом же направлении действуют и инфляционные тенденции, которые могут повлиять на повышение цен на всех сегментах рынка.

В краткосрочном периоде параметры спроса более важны, чем параметры предложения, характерной чертой которого является неэластичность. Значительные колебания активности в операциях с недвижимостью во многом объясняются неэластичностью предложения в краткосрочном периоде. Если целью анализа является прогнозирование ситуации на рынке недвижимости (например, для расчета возможной цены реализации объекта недвижимости в некоторый период в будущем), необходимо особое внимание уделить анализу факторов предложения, поскольку в долгосрочном периоде объемы предложения высокоэластичны.

Перечислим факторы, определяющие величину предложения:

— наличие резерва пустующих объектов недвижимости в определенном сегменте рынка;

— объемы нового строительства и затраты на него, включая:

1) интенсивность строительства (определяет объемы нового жилья),

2) положение в строительной индустрии, в какой мере оно влияет на уровень строительных затрат (определяет доступность и цены факторов производства),

3) текущие и потенциальные изменения в строительной технологии и их возможное влияние на строительные затраты,

4) соотношение затрат на строительство и цен продажи объектов недвижимости,

5) затраты на улучшение неосвоенных земельных участков и имеющееся их предложение.

Процент всех незанятых или не сданных в аренду домов или помещений (вакансий) является одним из важнейших индикаторов состояния и тенденций рынка недвижимости. Высокий процент вакансий влечет за собой понижение цен и ставок арендной платы даже при наличии высокого спроса. Обычно уровень вакансий для односемейных жилых домов составляет менее 5%, а для многоквартирных домов — несколько более 5%. Для помещений под бизнес этот процент несколько выше. Это основные соотношения, которые могут меняться в зависимости от ситуации в регионе. Если предложение вакантных единиц превышает нормальный процент, на рынке имеется избыточное предложение и (или) недостаточный спрос. Конкуренция может привести к вынужденному падению цен и ренты, за которым следует сокращение нового строительства. Когда уровень вакансий падает, цены и ставки арендной платы возрастают, активность инвестирования в недвижимость растет. Фирмам, работающим на рынке недвижимости, целесообразно накапливать информацию о динамике уровня вакансий и иметь базу данных. Необходимо учитывать, что уровни вакансий для различных сегментов рынка недвижимости должны рассчитываться отдельно, так как в одном сегменте рынка может быть нехватка недвижимости, а в другом избыток.

Риск местоположения определяется условиями местного рынка и перспективами социально-экономического развития региона, которые определяются притоками и оттоками капитала из региона, уровнем дифференцированности занятости работоспособного населения, криминогенностью ситуации в регионе, отношением населения к частному и иностранному капиталу, возможностями межэтнических и социально-экономических и вооруженных конфликтов, экологией региона и т.д.

Арендный риск связан с тем, что арендатор не может заплатить всю арендную плату, предусмотренную контрактом. Убытки по арендному кредиту несет владелец, потому что для выселения арендатора и подготовки помещения для нового арендатора требуется время. Этот тип риска чаще всего проявляется для недвижимости с одним-единственным арендатором.

Физический износ и старение улучшений также могут снизить доходность недвижимости. Владельцы часто предпочитают нести значительные материальные затраты, чтобы сделать свои здания современными. Трудно определить степень функционального износа, потому что он в большей степени зависит от разработок новых технологий. Когда новые технологии, такие как лифты, контроль климата и безопасности, введены в новые конкурирующие здания, более старые здания теряют свою привлекательность для арендаторов, и владелец должен либо запрашивать меньшую арендную плату и тратить деньги на усовершенствование домов, либо терпеть более низкую занятость помещений.

Риск законодательного регулирования и изменения условий налогообложения заключается в том, что решения властей требуют непредвиденных расходов или связаны с повышением налогов на собственность (имущество, недвижимость). Непредвиденные изменения в законодательном регулировании либо в налогообложении могут изменить денежный поток доходов от недвижимости по сравнению с ожидаемым.

Риски инфляции и реинвестирования — относительно более мелкие риски для инвестирования в недвижимость. Инфляционный риск связан с тем, что реальные, предусмотренные договором денежные потоки доходов от аренды могут быть много ниже, чем ожидалось, из-за инфляции. Чем больше срок аренды, тем выше такой риск. В особом положении находятся инвестиции в проданную и взятую в аренду недвижимость, связанные с самым большим инфляционным риском из всех видов инвестиций собственного капитала из-за длительных сроков аренды. Риск реинвестирования противоположен риску инфляции, так как полученные денежные доходы не могут быть реинвестированы с той же ставкой дохода, что и первоначальные инвестиции. Он также ниже для собственных капиталов, инвестированных в незаложенную недвижимость.

Риск снижения ликвидности. Ликвидность рынка недвижимости по всем типам недвижимости на макроуровне определяется:

— социально-экономической ситуацией в стране, регионе;

— доступностью кредитов, определяемой государственной политикой (если правительство проводит политику «дорогих денег», кредит менее доступен в силу высоких процентных ставок);

— политикой коммерческих банков, сокращающих или расширяющих кредитование под залог недвижимости.

На уровне региона ликвидность недвижимости определяется перспективами развития региона, степенью дифференциации занятости населения, экологией.

При расчете уровня риска, характерного для различных объектов недвижимости, необходимо учитывать, что более высокий уровень риска инвестиций в доходную недвижимость по сравнению с риском инвестиций в финансовые активы определяется особенностями доходной недвижимости, так как требуются значительные капитальные вложения и существует жесткая зависимость потока доходов от недвижимости в зависимости от ситуации в регионе и перспектив его развития.

Источник: Оценка недвижимости : учебное пособие / Т. Г. Касьяненко, Г.А. Маховикова, В.Е. Есипов, С.К. Мирзажанов. — М.: КНОРУС, 2010.