Не все ипотечные кредиты являются самоамортизирующимйся, с фиксированным уровнем платежей. Прочие включают:

1. Кредиты с «шаровым» платежом.

2. Кредиты с фиксированными выплатами основной суммы.

3. Совместное участие.

4. Нарастающие платежи.

5. Обратный аннуитет.

6. Переменную ставку.

7. Канадский ролл-овер.

8. Завершающую ипотеку.

9. Добавленный процент.

10. Ипотеки С участием кредитора в приросте стоимости.

Основной подход к анализу перечисленных ипотечных кредитов как приносящих доход инвестиций имеет много общего с рассмотрением самоамортиэирующихся кредитов, предусматривающих равномерные выплаты. В любом случае кредиторы должны стремиться получитб доход на свои вложения и вернуть те деньги, которые они ссудили.

Кредиты с «шаровым» платежом

Кредиты с шаровым платежом предусматривает крупный итоговый платеж по долгу, известный как «шаровой* платеж. В течение нескольких первых месяцев или лет основная сумма либо вообще не погашается, либо погашается лишь малая ее часть. Затем наступает срок выплаты всего остатка. Владельцы недвижимости обычно стремятся заранее договориться о новом финансировании с тем, чтобы при наступлении срока «шарового* платежа не лишиться собственности из-за несоблюдения своих обязательств.

Ипотечные кредиты с «шаровым* платежом могут быть структурированы тремя основными путями;

1. Замораживание процентных выплат вплоть до истечения срока кредита.

2. Выплаты одних только процентов, затем — шаровой платеж.

3. Частичная амортизация с итоговым шаровым платежом.

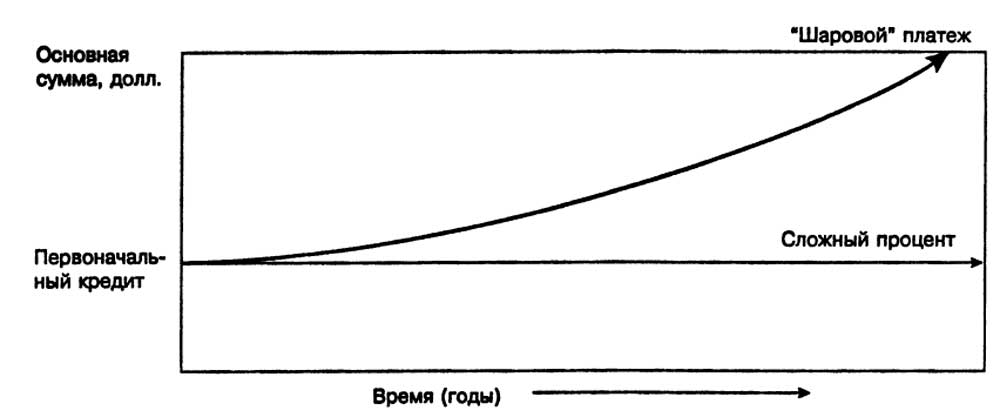

Замораживание процентных выплат вплоть до истечения срока кредита (dormant interest until maturity). Данный вид ипотеки предусматривает полный отказ от выплат до истечения срока кредита. Затем выплате подлежат как вся первоначальная сумма, так и начисленный сложный процент (см. рис. 9-2). Например, если «замороженный* ипотечный кредит в 400 000 долларов, предоставленный под 12%, подлежит погашению через два года, то «шаровой* платеж составит 501 760 долларов, как показано ниже:

Сумма кредита $400 000

Процент, первый год, 12% 48 000

Остаток, конец первого года $448 000

Процент, второй год, 12% 53 760

Остаток, конец второго года $501 760

Рис. 9-2. Остаток основной суммы «замороженного» ипотечного кредита

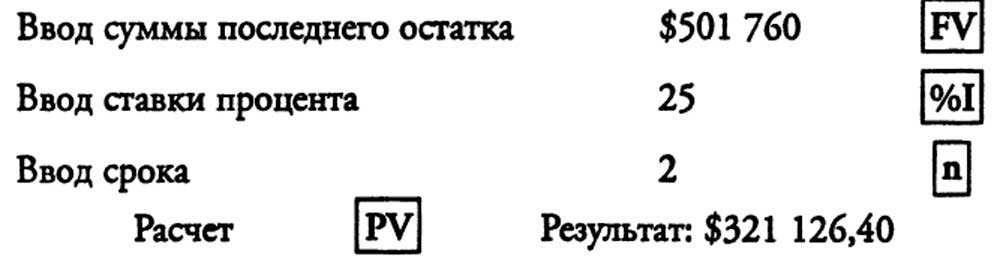

Расчет будущего остатка «замороженного» кредита с использованием калькулятора:

«Замороженные» ипотечные обязательства получили ограниченное распространение. Большинство из них удерживается продавцами неосвоенной земли; часто существует возможность застройки земли до наступления срока «шарового* платежа. Для того чтобы минимизировать свои текущие затраты, заемщик, нередко являющийся земельным спекулянтом, хочет получить кредит, предусматривающий низкие выплаты.

Продавец-кредитор, стремящийся получить деньги ещё до истечения срока кредита, может попытаться продать долговое обязательство, однако, вероятно, продаст его с достаточно высокой отдачей для покупателя (с большой скидкой) вследствие риска неплатежей и низкой ликвидности обязательства. При отдаче в 25% «шаровой* платеж, равный 501 760 долларов будет стоить 64 цента в расчете на 1 долларов (колонка 4, два года, ставка 25% годовых), или 321126,40 долларов Поэтому «замороженный* кредит в 400 000 долларов может быть продан со скидкой примерно в 20 пунктов.

Порядок действий на калькуляторе:

Выплаты одних только процентов (interest-only payments). Данный вид кредитов с итоговым внесением «шарового» платежа предусматривает периодическую выплату процентов (см. рис. 9-3). Сумма ежегодного процентного платежа по кредиту в 400 000 долларов, предоставленному под 12%, составляет 48 000 долларов, вносимых в конце каждого года (4000 долларов — в конце каждого месяца, если установлены ежемесячные выплаты). По истечении срока кредита погашению подлежит вся основная сумма в 400 000 долларов Поскольку до этого момента выплаты основной суммы вообще не производились и вместе с тем не откладывались выплаты процентов, то по истечении срока кредита его первоначальная сумма подлежит возврату в форме «шарового» платежа.

Оценка такого кредита при любой ставке отдачи проводится в три этапа:

Этап 1. Учет процентных выплат как аннуитета и определение их текущей стоимости.

Этап 2. Учет «шарового» платежа как реверсии и определение его текущей стоимости.

Этап 3. Сложение результатов первых двух этапов и тем самым определение общей текущей стоимости кредита.

Например, ипотечный кредит в 400 000 долларов при номинальной ставке 12% и периодических выплатах одних только процентов предусматривает «шаровой» платеж через два года. При отдаче 25% стоимость кредита рассчитывается следующим образом:

Используя финансовый калькулятор:

Частичная амортизация с итоговым «шаровым» платежом. Кредиты с «шаровым» платежом могут предусматривать также частичную амортизацию ещё до истечения их срока. Прогнозирование «шарового» платежа и оценка таких кредитов проводятся в том же порядке, что и самоамортизирующихся ипотек, выплачиваемых досрочно. Ранее это было рассмотрено.

РИС. 9-3. Кредиты с выплатой одних только процентов и итоговым «шаровым» платежом

Кредиты с фиксированным платежом основной суммы

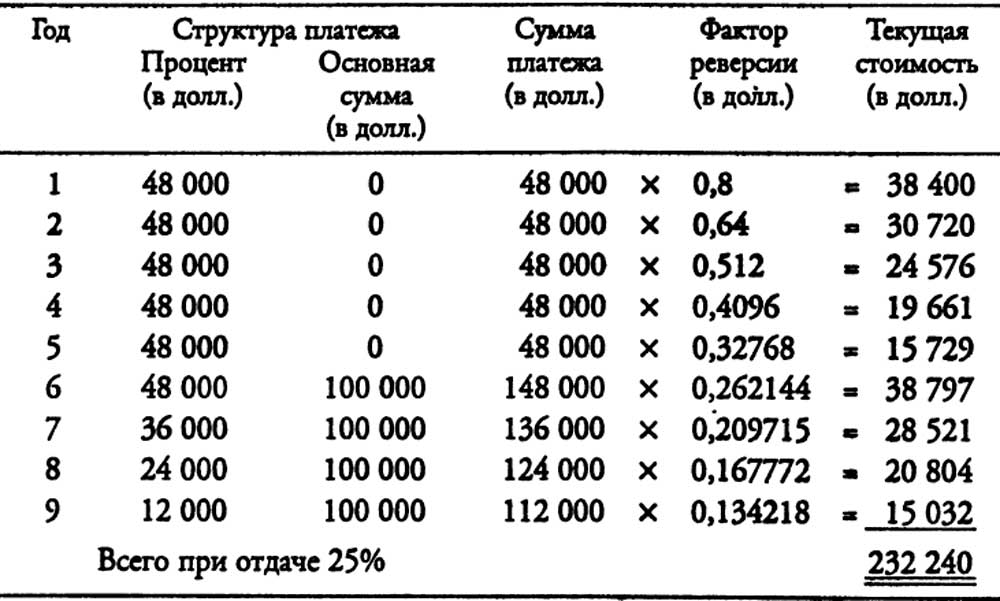

Некоторые ипотечные кредиты предусматривают равновеликие платежи в счет погашения основной суммы, а также выплаты процентов на непогашенный остаток. Они получили название пружинных кредитов (spring-field loans); выплаты по ним процентов и основной суммы изменяются.

Данный вид кредитов иногда используется земельными спекулянтами; часто выплатам основной суммы предшествуют несколько лет одних лишь процентных платежей. Поток платежей показан на рис. 9-4: пять лет выплат одних только процентов, затем — четыре года равновеликих выплат основной суммы и процентов.

Цена подобного кредитного обязательства с учетом заданного уровня отдачи, лучше всего рассчитывается с учетом каждого платежа. Например, предположим, что сумма кредита равна 400 000 долларов, он предоставлен под 12% и в течение первых пяти лет предусматривает выплату одних только процентов с последующим четырехлетним погашением основной суммы. Для того чтобы оценить данное обязательство при 25%-ной отдаче, необходимо дисконтировать платежи каждого года по фактору реверсии (колонка 4 таблиц). Расчеты показаны в табл. 9-5.

РИС. 9-4. «Пружинные» кредиты с одними только процентными

выплатами:

1 — обязательные процентные платежи, Р — обязательные выплаты основной

суммы. Графическое описание кредита, предусматривающего в течение первых

пяти лет одни только процентные платежи, затем в течение четырех лет —

равновеликие выплаты основной суммы и процентов на остаток непогашенного

долга

Совместное участие

Кредиты с участием являются обычными при финансировании приносящей доход собственности. Как правило, они предусматривают выплаты основной суммы и процентов по обслуживанию долга плюс «кикер». Смысл «кикера» состоит в том, что кредитор участвует в доходах, получаемых собственником.

«Кикеры» принимают различные формы, включая:

1. Часть ренты сверх базовой суммы.

2. Часть чистого операционного дохода сверх базовой суммы.

3. Часть денежных поступлений доуплаты налога.

Ипотечные кредиты с участием аналогичны самоамортизирующимся ипотекам, за исключением «кикера*. Любой доход, полученный как «кикер», должен анализироваться отдельно. Независимо от того, ожидается увеличение или уменьшение суммы «кикера* или же она останется неизменной, данный доход из-за его неопределенности следует оценивать по более высокой ставке дисконта, чем выплаты минимальных процентов и основной суммы долга.

Например, кредит в 400 000 долларов, предоставленный под 12% на 25 лет, предусматривает ежемесячные выплаты 4212,90 долларов Как дополнительный процент кредитор должен получать 15% от суммы ежегодного рентного дохода (действительного валового дохода) сверх 100 000 долларов Если в первый год рентный доход составит 120 000 долларов, то 15% от суммы превышения в 20 000 долларов — 3000 долларов составят дополнительный процент, т.е. «кикер». Предполагается, что 3000 долларов или любая другая прогнозируемая сумма превышения установленного уровня рентного дохода будут капитализированы по более высокому коэффициенту, чем номинальная 12%-ная ставка ипотечного кредита, с тем чтобы учесть неопределенность, связанную с получением данного дохода.

ТАВЛИЦА 9-5

График погашения «пружинного» ипотечного кредита (с выплатами одних только процентов)

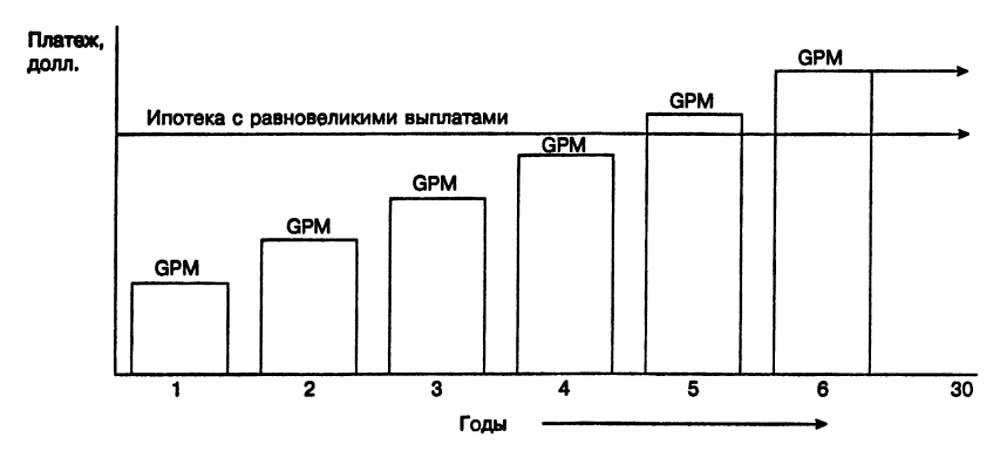

Рис. 9-5. Сравнение ипотеки с нарастающими платежами и ипотеки с равновеликими выплатами

Нарастающие платежи

Ипотеки с нарастающими платежами (GPM) предусматривают переменные выплаты. При оценке таких кредитов платежи могут быть сгруппированы по времени их получения и затем для определения их текущей стоимости дисконтированы по требуемой ставке отдачи.

GPM применяются главным образом домовладельцами, рассчитывающими на рост доходов. В течение первых лет платежи по ним остаются низкими, однако за пять — десять лет они достигают уровня, позволяющего полностью самортизировать кредит. На рис. 9-5 платежи по GPM сравниваются с платежами по стандартной ипотеке.

В течение первых лет GPM дают отрицательную амортизацию; в действительности остаток основной суммы увеличивается. Затем для проведения полной амортизации, платежи по GPM должны превышать уровень выплат по стандартной ипотеке.

Обратный аннуитет

Ипотечные кредиты с обратным аннуитетом (RAM) предоставлялись ушедшим на пенсию домовладельцам. В настоящее время непогашенной остается лишь их незначительная часть. RAM предусматривают минимальные выплаты по обслуживанию долга или вообще отсутствие таковых вплоть до продажи собственности или смерти собственника, а также до тех пор, пока коэффициент ипотечной задолженности не превысит установленный уровень. С учетом предполагаемого периода погашения такие ипотеки могут оцениваться тем же методом, что и описанный ранее для «замороженных» кредитов. Предполагаемый временной период может быть ожидаемым оставшимся сроком жизни собственника-пользователя или же периодом, определенным контрактом. RAM могут быть структурированы таким образом, что домовладелец будет получать заемные средства ежемесячно, вплоть до наступления даты погашения долга.

Переменная ставка

Ипотечные обязательства с переменным процентом (VRM) имеют процентную ставку, изменяющуюся по индексу, определяемому ситуацией на денежном рынке. Данный тип кредита был введен с тем, чтобы предоставить возможность выбора тем заемщикам и кредиторам, которые не хотят использовать фиксированную на долгий срок ставку процента.

Максимальный уровень выплачиваемой ежегодно ставки процента может быть ограничен; может быть установлен потолок и минимальный уровень для самой высокой и самой низкой ставки. Повышение или снижение ставки процента вызовет соответствующие изменения в сроках амортизации и/или в размерах ежемесячных платежей. Рост процентной ставки требует удлинения амортизационного периода и увеличения выплат; обратное произойдет при снижении ставки.

Механическая оценка VRM с использованием показателей отдачи затруднена вследствие невозможности составить точный прогноз будущих процентных ставок. Текущая стоимость может быть определена, исходя из минимального и максимального уровней процентной ставки. Однако наилучший подход — привязать отдачу к заранее построенному индексу; но она не должна превышать заданный потолок или быть ниже установленного минимального значения.

Канадский ролл-овер

Канадские ролл-оверные обязательства обычно выпускаются на срок 25—30 лет. Через заранее установленные временные интервалы, например каждые пять лет, процент по ним корректируется в сторону повышения или снижения, с учетом преобладающих в это время процентных ставок. Ипотечные обязательства с переговорной ставкой (renegotiated rate mortgages, RRM) являются модификацией канадского ролл-овера. Главное различие между ними состоит в том, что для ставки процента по RRM установлены минимальный и максимальный уровни. Как правило, пересмотр ставок производится в пределах 5% от первоначального их уровня. Ежегодные изменения не должны превышать 0,5%.

Завершающая ипотека

Завершающие ипотеки (wraparound mortgages, WAM) могут быть структурированы различными путями. При оценке подобного обязательства очень важно полностью понимать условия WAM, а также условия включенных в них кредитов.

Завершающие ипотеки являются разновидностью вторичного (субординированного, или младшего) финансирования. На собственность, под которую уже предоставлен первый кредит, кредитор может предложить вторую, или завершающую, ипотеку. Последняя создает вторичное залоговое право, включая в свой остаток сохраняющийся первый кредит.

Например, предположим, что собственность отягощена первым ипотечным кредитом. Кредит предоставлен под 10%, его остаток равен 300 000 долларов, срок погашения истекает через 25 лет.

Ежемесячные выплаты основной суммы и процента составляют 2726,10 долларов Собственник хочет получить второй кредит в 100 000 долларов и обращается к кредитору. Кредитор же, вместо того чтобы предложить второй кредит на указанную сумму, предоставит собственнику 100 000 долларов денежных средств и получит завершающее обязательство на 400 000 долларов Остаток первого кредита в 300 000 долларов останется нетронутым.

Кредитор, предоставивший завершающий кредит, утверждает, что ставка по WAM в 400 000 долларов составит 12%. В течение 25 лет ежемесячные выплаты по ‘WAM должны быть равны 4212,90 долларов Эту сумму собственник будет ежемесячно выплачивать ‘WAM-кредитору или его агенту. Затем WAM-кредитор будет передавать 2726,10 долларов держателю первого ипотечного обязательства, удерживая разницу, 1486,80 долларов (4212,90 долларов — 2726,10 долларов 1486,80 долларов), как свои ежемесячные поступления. Таким образом, WAM-кредитор «приложил рычаг» к 10%-ной ставке по первой ипотеке.

В данном случае эффективная отдача по ,^ВДМ превысит 17,6%. Данная ставка рассчитана для инвестиций в 100 000 долларов, обеспечивающих на протяжении 25 лет ежемесячное поступление 1486,80 долларов Задача может быть решена с использованием калькулятора:

Для определения годовой ставки результат умножить на 12 = 0,17616 или 17,6%

Поскольку завершающие ипотеки могут быть структурированы различными путями — как кредиты, предусматривающие выплату одних только процентов, «замороженные» или «шаровые* кредиты — и поскольку включаемая в них первая ипотека также может иметь различные формы, то необходимо понять всю схему финансирования собственности. После этого следует учесть фактическую сумму, предоставленную WAM-кредитором, ожидаемые чистые поступления и время их получения. Затем методом проб и ошибок рассчитывается ставка отдачи.

Добавленный процент

Некоторые кредиты, особенно вторые ипотеки, предусматривают выплату добавленного процента. Сумма процентов прибавляется к основной сумме, и результат делится на число месяцев для определения ежемесячных выплат. Процентная ставка устанавливается на достаточно низком уровне, однако эффективная отдача может быть высокой. Сумма санкций за досрочную выплату кредита обычно рассчитывается на основе «правила 78». Данное правило является техникой суммы чисел в отличие от метода дисконтированной текущей стоимости.

Например, предположим, что речь идет о втором ипотечном кредите в 100 000 долларов, предоставленном по 8%-ной добавленной ставке на 25 лет. За 25 лет общий процент составит 25 х 8% = 200% от основной суммы. Таким образом, основная сумма равна 100 000 долларов фактического кредита плюс 200 000 долларов процентов. Всего за 25 лет (300 месяцев) будет выплачено 300 000 долларов Деление 300 000 долларов на 300 месяцев дает 1000 долларов ежемесячных выплат. Эффективная ставка равна 11,27%. (см. колонку б для 11,25%, за 25 лет).

Порядок расчета с использованием финансового калькулятора:

«Правило 78я часто используется для расчета процентных уступок по досрочно погашаемым кредитам. Число 78 — это сумма всех чисел от 1 до 12. По годовому кредиту с ежемесячными выплатами, досрочно погашаемому через 1 месяц, выплачивается 12/78 процента; остальные 66/73 процента составят уступку. Если кредит выплачивается через 2 месяца, то как процент будет уплачено 23/78 (11 + 12 = 23).

Формула для расчета суммы чисел за N лет, используемой в знаменателе, имеет следующий вид:

Как пример рассмотрим тот же кредит в 100 000 долларов при 8%-ной добавленной ставке, сроке погашения 25 лет, предусматривающий выплаты раз в год. Поскольку общие выплаты в 300 000 долларов (100 000 долларов основной суммы и 200 000 долларов процентов) распределены на 25 лет, то ежегодный платеж равен 12 000 долларов В случае досрочного погашения всего кредита уже через 3 года процентные выплаты составят:

Если кредит погашается досрочно уже через 3 года, то из 200 000 долл суммарных процентов 155 692,34 долларов будет «возвращено» (200 000 долларов — 44 307,69 долларов = 155 692,31 долларов).

Заемщик, получивший 100 000 долларов денежных средств при предоставлении кредита, в течение трех лет выплачивает ежегодно 12 000 долларов, затем он должен выплатить ещё 108 307,69 долларов с тем, чтобы погасить кредит:

Для определения эффективной ставки может быть использован финансовый калькулятор:

Кредиты с добавленной процентной ставкой и санкциями за досрочное погашение являются обычными при финансировании личной собственности, такой, как автомобили, передвижные дома и лодки. Данный вид кредитов иногда используется в сделках с недвижимостью. Их общая популярность при финансировании личной собственности привела к построению специальных таблиц с эффективными ставками процента и суммами досрочных выплат. После овладения техникой расчетов для удобства вы можете использовать эти таблицы.

Ипотеки с участием кредитора в приросте стоимости

Ипотека с участием кредитора в приросте стоимости (SAM) является видом партисипативного кредита. Контракт позволяет кредитору участвовать в доходе от прироста капитала или в выручке, полученной при перепродаже собственности. В обмен на это кредитор обычно снижает ставку процента по кредиту. Например, кредитор может уменьшить процентную ставку на треть в обмен на получение трети суммы прироста стоимости. В случае если собственность не будет продана в течение установленного времени, доля кредитора в приросте стоимости может быть определена оценкой. Каждая сторона выбирает оцерщика, В случае если стороны не могут прийти к соглашению, приглашается третий оценщик. Другие условия могут включать право кредитора на предъявление требования о досрочной выплате долга или право заемщика досрочно погашать долг, минимальные эффективные процентные ставки, отсрочку выплаты процентов, максимальное снижение процентов и максимальные доли участия.

Арифметические расчеты со ставками отдачи и ценами на обязательства по ипотечным кредитам позволяют провести оценку любого потока доходов. Почти во всех ипотечных кредитах размер периодических выплат и остатки основной суммы являются фиксированными. В случае соблюдения обязательств по кредиту это обеспечивает стабильный поток доходов. Исходя из данного потока, можно оценить стоимость прогнозируемых доходов, зависящую от времени осуществления платежей, срока кредита, суммы амортизации и, что наиболее важно, от искомой ставки процента или конечной отдачи.

Поскольку существует множество различных видов ипотек (некоторые из них предусматривают равновеликие выплаты, в то время как другие — переменные платежи) и поскольку сумма залога по ним может быть различна, необходимо быть осторожным при определении сумм и времени осуществления платежей, при оценке риска и требуемой ставки конечной отдачи. Как только это будет сделано, оценка кредита для определения скидки с его суммы или оценка кредита со скидкой для определения ставки отдачи принимает чисто механический характер. Овладение навыками подобной работы является важнейшим шагом к анализу доходов с более сложной структурой, приносимых инвестициями в недвижимость.

Источник: Джек Фриман, Николас Ордуэй «Анализ и оценка приносящей доход недвижимости»