Ниже речь пойдет только об уже существующих и целиком сдаваемых в аренду объектах собственности, коэффициенты использования (загрузки) которых соответствуют обычным рыночным показателям. Специальные проблемы, связанные с ещё не существующими сооружениями, незавершенным строительством, а также с объектами, на которые аренда лишь оформляется, будут обсуждены в других главах.

При сборе информации, необходимой для построения стабильного дохода от анализируемой собственности, оценщики используют несколько источников. Последние включают отчеты о доходах и прочую информацию, предоставляемую собственником, данные по другим сопоставимым объектам на этом же рынке, публикуемые доклады правительственных агентств, университетов, торговых ассоциаций, общенациональных и местных организаций, оказывающих подобные услуги. Показатель стабильного дохода не столь важен в инвестиционном анализе, поскольку действительные валовые доходы и выплаты дисконтируются с учетом того года, когда они ожидаются к получению или оплате.

Стабильный доход (stabilized income)—это доход, обычно ожидаемый от использования оцениваемой собственности в течение типичного года прогнозного периода, приведенный к текущей стоимости. Некоторые виды издержек, например на замену ковровых покрытий в коридорах многоквартирного дома, носят единовременный характер и могут исказить величину дохода, полученного в определенном году. Аналогично отдельные виды выплат могут быть отнесены к более позднему периоду, результатом чего станет завышение действительного дохода. Стабильный доход является сглаженным потоком. Экстраординарные единовременные поступления и выплаты, действительные или отсроченные, распределяются на соответствующий срок полезной жизни сооружений или видов деятельности, создающих потоки денежных средств.

В последующих параграфах при анализе того, как оценщик работает с информацией, предоставленной ему собственником, будет использован гипотетический отчет о доходах, воспроизведенный в табл. 8-1. Этот отчет суммирует поток денежных средств от многоквартирного дома за предшествующий год, который, на взгляд собственника, был обычным для данного объекта.

ТАБЛИЦА 8-1

Гипотетический отчет, представленный собственником многоквартирного дома

Оценка обоснованности данных, содержащихся в отчете о доходах, является функцией оценщика. Эти цифры могут быть искажены либо преднамеренно, либо по небрежности. Искажения могут быть также связаны с тем, что составитель документа незнаком с нормальной практикой составления отчетности при работе с недвижимостью.

Обычно на данном этапе аналитик собирает информацию из трех основных источников: 1) данные, представленные собственником, 2) сведения, полученные в результате наблюдений и бесед, проведенных самим оценщиком, 3) информация, собранная на рынке.

Аналитик может запросить у собственника следующие данные: счета к оплате коммунальных услуг, оценки собственности в целях налогообложения, страховые полисы, счета и отчеты от компаний по управлению собственностью, полисы страхования титула, формы W-2 и другую информацию о заработной плате работников, копии действующих договоров аренды, формы расчета налога на доходы, полученные от использования объекта. Следует также проверить любые учетные книги, составляемые бухгалтерами.

Аналитик должен лично осмотреть реальный актив. Этот осмотр должен также предусматривать ознакомление с районом расположения объекта. Для регистрации особенностей и состояния зданий и сооружений может быть составлен контрольный список. Следует отметить любые возможные проблемы, связанные с отложенным ремонтом, а также необходимые капитальные улучшения. Для проверки информации по аренде могут быть опрошены арендаторы. Ответы на задаваемые вопросы способны выявить сильные и слабые стороны в управлении собственностью. Кроме того, могут быть изучены государственные титульные реестры, плановые документы и прочая информация, предоставляемая государственными агентствами.

Анализ рыночных данных по конкурирующим объектам дает ориентиры для оценки рассматриваемого объекта. Данная информация может включать рыночные ставки арендной платы, коэффициенты загрузки и типичные коэффициенты расходов. Для определения коэффициентов капитализации, исходя из рыночной ситуации, могут быть изучены недавние сделки купли-продажи.

Потенциальный валовой доход

Оценивая потенциальный валовой доход, аналитик должен проводить различия между экономической рентой (economic rent), ИЛИ рыночной рентой, и контрактной рентой (contract rent). Экономическая рента — преобладающая на рынке арендная плата по аналогичным объектам собственности. Данная величина является основной при определении рыночной стоимости собственности доходным подходом. Контрактная рента — сумма, согласованная между землевладельцем и каждым арендатором. В тех случаях, когда собственность сдается в аренду на длительный срок, контрактная рента становится важной составляющей при расчете ее инвестиционной стоимости. В случае же краткосрочной аренды аналитик должен определить, насколько обоснованным будет допущение о том, что в период перезаключения договора контрактная рента будет равна экономической ренте. Если по данному объекту заключено несколько арендных соглашений, аналитику следует составить график с указанием срока истечения каждого из них. Это поможет в оценке качества и продолжительности потока доходов.

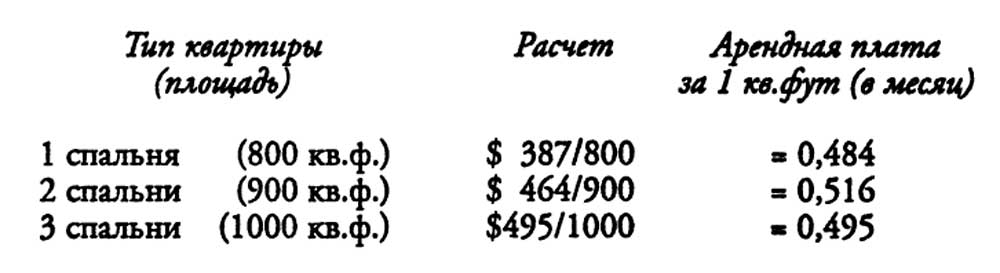

В гипотетическом отчете, описанном в табл. 8-1, аналитик будет стремиться удостовериться в правильности заявленной величины потенциального валового дохода. Обычная месячная ставка по сопоставимым объектам на данном рынке колеблется в пределах от 43 до 48 центов за 1 кв.фут арендуемой площади. Приводимые ниже расчеты позволяют определить ставки арендной платы за 1 кв.фут по каждому типу квартир оцениваемого объекта:

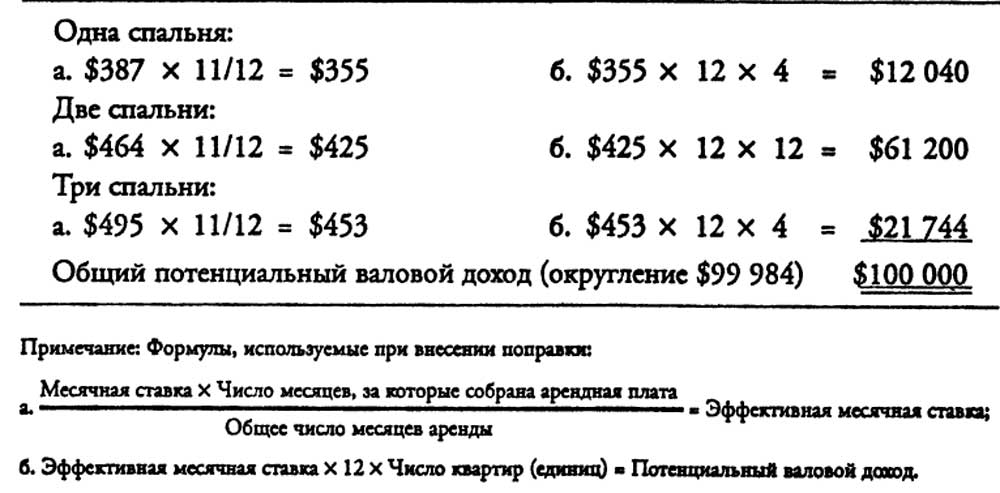

Аналитик видит, что в данном случае ставки арендной платы несколько выше, чем приведенные ранее рыночные показатели. Однако физический осмотр собственности не выявил повышенной привлекательности объекта или каких-либо преимуществ в его местоположении, что могло бы оправдать более высокий уровень ставок. В результате опроса арендаторов выяснилось, что существует отдельное соглашение, согласно которому в последний месяц каждого полного года аренды каждый из арендаторов освобождается от арендной платы. После внесения соответствующей поправки ставки аренды по данному объекту значительно сблизились с рыночными показателями. Именно поэтому важно не исходить из того, что цифры, собранные по одному месяцу или году, обязательно характеризуют уровень действительной месячной арендной платы за весь период аренды. Расчет, проведенный аналитиком при корректировке потенциального валового дохода, показан в табл. 8-2.

ТАБЛИЦА 8-2

Расчет корректировки потенциального валового дохода для объекта, предоставляющего льготы по арендной плате

Минус: Поправка на уровень загрузки и потери при сборе платежей

Потенциальный валовой доход — это суммарная арендная плата, которая была бы получена, если бы все квартиры были полностью заняты все время. Из данной суммы необходимо вычесть потери, связанные с ожидаемым средним коэффициентом недоиспользования объекта, следует также внести поправку на безнадежные долги.

При анализе объектов, занимаемых одним арендатором, могут возникнуть некоторые специальные проблемы. Аналитику нужно оценить платежеспособность арендатора и продолжительность срока аренды. Он должен также определить, насколько велика вероятность недоиспользования объекта в будущем и когда это недоиспользование может иметь место.

Хотя гипотетический объект, рассматриваемый в данной главе, загружен полностью, очевидно, что подобная удачная ситуация не может продолжаться до бесконечности. Записи по объекту свидетельствуют, что среднегодовая оборачиваемость квартир составляет примерно 28%. данный показатель одинаков для каждого из трех типов квартир. В среднем квартира остается свободной в течение полутора месяцев. Исходя из этой информации, аналитик соглашается с оценкой коэффициента недоиспользования дома, данной его владельцем, — 3,8%. Соответствующий расчет приведен в табл. 8-3. В данном случае коэффициент недоиспользования соответствует рыночному показателю для сопоставимых объектов.

ТАБЛИЦА 8-3

Расчет коэффициента недоиспользования для квартир с двумя спальнями

Хотя аналитик подтверждает коэффициент недоиспользования объекта, несколько счетов, выставленных арендаторам, так и остаются неоплаченными. Владелец дома утверждает, что некоторые арендаторы съехали с квартир, так и не расплатившись. Остается надежда, что они сделают это позднее. Однако для аналитика это звучит неубедительно; он считает, что необходимо учесть плохие долги, вычтя 1,5% из потенциального валового дохода. Подобная поправка также соответствует рыночным показателям.

Плюс: Прочий доход

Источники прочих видов доходов могут быть следующими: доход от прачечной, доход от уступки, выручка от сдачи в аренду автомобильной стоянки и склада, от оказания других услуг, связанных с функционированием объекта. В прочий доход включаются любые деньги, получение которых можно увязать с нормальным использованием данной собственности. В него не входят деньги, являющиеся результатом личной предпринимательской деятельности собственника или управляющего объектом.

В гипотетическом отчете о доходах прочий доход составляет 5000,00 долларов Из этой суммы 3000,00 долларов получено от использования прачечной и машин по продаже прохладительных напитков в плавательном бассейне. Остальные 2000,00 долларов получены от проведения костюмированных пикников и разовых услуг по уходу за ребенком, оказанных супругой собственника. Эта последняя сумма не считается частью чистого дохода от объекта и поэтому она не учитывается.

Действительный валовой доход

Действительный валовой доход — это сумма, остающаяся после того, как из потенциального валового дохода вычтен процент недоиспользования, внесена поправка на плохие долги и добавлены любые обоснованные прочие доходы. В измененном гипотетическом отчете о доходах действительный валовой доход равен 98 000,00 долларов, а не ПО 332,00 долларов, как это было указано в отчете, предоставленном собственником (табл. 8-1).

Минус: Текущие операционные расходы

Текущие операционные расходы могут быть разделены на две категории — постоянные и переменные. Постоянные расходы (fixed expenses)— это те, которые не изменяются с изменением коэффициента загрузки объекта. Один из примеров таких расходов — поимущественные налоги. Можно отметить, что последние изменяются от года к году. Однако эти изменения обычно не связаны с уровнем загрузки здания. Переменные расходы (variable expenses) напрямую зависят от коэффициента загрузки. Чем больше людей занимают и используют здание, тем выше переменные расходы. Примеры последних — оплата отопления, вывоза мусора, водоснабжения.

Постоянные расходы колеблются от объекта к объекту. Они включают поимущественные налоги, лицензионные платежи и сборы за выдачу разрешений, платежи по страхованию собственности. Помимо этого, в расходах, обычно классифицируемых как переменные, могут быть постоянные составляющие. Например, оплата управленческих услуг может быть фиксированной вне зависимости от степени загрузки здания.

Переменные расходы включают оплату коммунальных услуг, платежи за управление, заработную плату и налоги, взимаемые с заработной платы, расходы по обеспечению безопасности, ежегодные затраты на обустройство окружающей территории, затраты на рекламу, закупки материалов и сборы за различные услуги, оказываемые местными государственными и частными подрядчиками.

Аналитику следует сравнивать заявленные расходы с расходами по сопоставимым объектам. Такая информация может быть получена из публикуемых докладов отраслевых организаций, таких, как Ассоциация домовладельцев и управляющих (Building Owners and Managers Association) или Национальная Жилищная ассоциация (National Apartment Association). Сведения могут быть также собраны в ходе бесед с управляющими недвижимостью, оценщиками и прочими специалистами, работающими на данном рынке.

Другой возможный путь искажения дохода — капитализация затрат на незначительный ремонт вместо их включения в расходы. В бухгалтерском учете капитализацией называется процесс распределения затрат на более чем один год. Капитализация затрат оправданна в тех случаях, когда они идут на улучшения, которые на несколько лет повысят доходность данной собственности. Однако если эти средства идут на обычный текущий ремонт, то их капитализация приведет к занижению расходов отчетного года. Обратное может также иметь место. Затраты могут быть заявлены как расходы, в то время как их следовало капитализировать. В обоих случаях счет расходов будет искажен.

Для стабилизации счета расходов аналитик должен определить, насколько какая-либо из расходных статей может претерпеть значительные изменения в будущем. Некоторые статьи, такие, как поимущественные налоги и затраты на энергоснабжение могут резко измениться уже в ближайшей перспективе. При прогнозировании возможных тенденций, влияющих на эти статьи, аналитик должен принять во внимание природу внешней среды и соответствующие экономические условия.

При анализе ретроспективных данных по операционным расходам необходимо добиться сопоставимости в отчетности за весь период. Например, в течение первого года собственник мог оплачивать все коммунальные услуги, в то время как в течение следующего года в здании могла быть установлена отдельная измерительная система и арендаторы должны были сами оплачивать некоторые виды услуг.

Как обнаружил оценщик, в гипотетическом проекте не была сделана поправка на вознаграждение управляющему. Собственник лично управлял объектом и не нес в этой связи реальных расходов. Обычной практикой при оценке рыночной стоимости является допущение о том, что объект управляется менеджментом, типичным для рынка сопоставимых объектов. Типичное вознаграждение управляющему может составлять от 5 до 8% арендной платы, собираемой от объектов сходного размера. Чтобы обоснованно учесть экономические затраты на вознаграждение управляющему, аналитик решает, что сумма по данной статье должна составлять 6000,00 долларов

Минус: Резерв на замещение

В валовой операционный доход должны быть внесены поправки на замещение предметов с коротким сроком жизни. Такие предметы, как ковровое покрытие и некоторые виды механического оборудования, должны заменяться периодически, по мере их износа* Поскольку это обычно крупные единовременные суммы, для стабилизации расходов следует открыть специальный счет, на который затем ежегодно переводить часть средств в покрытие предстоящих затрат. Причина создания подобного счета состоит в том, что с износом предметов собственник несет скрытые потери в доходе. Если эти потери не учитываются, то чистый операционный доход оказывается завышенным. В данном случае отчет, поданный собственником, не предусматривал создание подобного резерва на замещение. Аналитик определяет, что на данный счет необходимо ежегодно отчислять 2000,00 долларов — с учетом стоимости быстроизнашивающихся активов, продолжительности срока их полезной службы, а также процентной ставки по средствам, накапливаемым на резервном счете.

ТАБЛИЦА 8-4

Реконструированный отчет о доходах, представленный собственником

Счет Причина внесения поправки Отчет Скорректированный собственника отчет

Потенциальный валовой доход $109 152 $100 000

Примечание: отчет собственника не учитывает освобождение каждого из арендаторов от платежей на один месяц в конце каждого года аренды

Минус: Поправка на уровень загрузки и потери при сборе платежей 3 820 5 000

Примечание: отчет собственника не предусматривает поправки в 1,5% на плохие долги

Плюс: Прочий доход 5 000 3 000

Примечание: отчет собственника включает доход в 2000 долларов из источников, не связанных с функционированием объекта

Действительный валовой доход $110 332 $98 000

Минус: Текущие операционные расходы 25 000 31 000

Примечание: поскольку собственник сам управляет объектом, затраты на управление в 6000 долларов не были учтены

Минус: Резерв на замещение Нет 2 000

Примечание: собственник не имеет счета резерва на замещение

Чистый операционный доход $85 332 $65 000

Минус: Обслуживание долга (процент и основная сумма) 50 555 50 555

Поступление денежных средств до уплаты налогов $34 777 $14 445

Возможно, новый инвестор будет использовать иную структуру финансирования. В данной таблице показано, каким образом определяются поступления денежных средств до уплаты налогов

Чистый операционный доход

Чистый операционный доход рассчитывается путем вычитания из действительного валового дохода операционных расходов и отчислений в резерв на замещение. В табл. 8-4 показан реконструированный отчет о доходах по рассматриваемому гипотетическому объекту. В реконструированном отчете чистый операционный доход равен 65 000 долларов вместо 85 332 долларов» заявленных собственником. Если бы данные, представленные владельцем, были использованы без проверки, сумма оценки была бы завышена на 31% по сравнению с величиной, диктуемой рынком. Каждый доллар, на который завышается валовой доход или занижаются расходы, вносит все большее искажение в окончательную оценку стоимости. Поэтому к проверке точности заявленных данных необходимо подходить с большой осторожностью.

Источник: Джек Фриман, Николас Ордуэй «Анализ и оценка приносящей доход недвижимости»