Большинство постоянных (permanent) закладных, используемых в США с 30-х годов, являются самоамортизирующимися, предусматривающими периодические равновеликие выплаты. Кредитор задает максимальную величину основной суммы кредита в процентах (часто 75% или 80%) от стоимости собственности, устанавливает максимальный срок кредита (который будет короче, чем срок оцененной полезной жизни объекта) и предлагает процентную ставку, исходя из преобладающих на рынке условий. Затем рассчитываются периодические (обычно ежемесячные) выплаты по ипотеке; во внимание принимаются три вышеназванных показателя:

1. Основная сумма.

2. Срок (оставшийся).

3. Процент.

Рассматривая периодический платеж как ещё одну переменную, получаем, что любой кредит описывается четырьмя показателями. В том случае, если известны любые три из них, четвертый может быть определен.

Расчет суммы платежа

Первый показатель, который необходимо определить, — размер выплат по кредиту. Предположим, что известны три переменные:

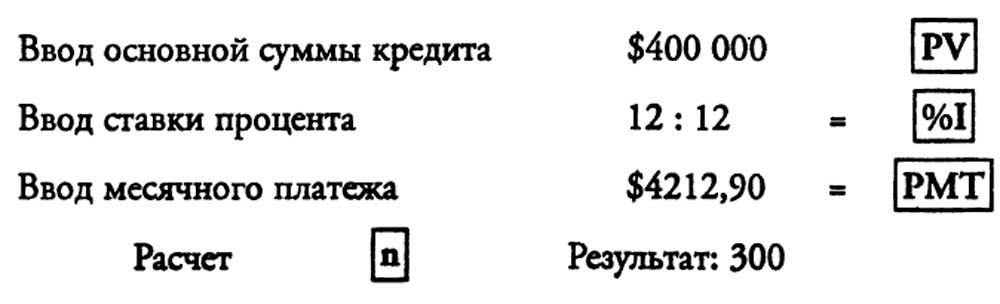

Основная сумма — 400 000 долларов

Срок — 25 лет (300 месяцев)

Ставка процента — 12% (1% ежемесячно)

Исходя из этих переменных, очевидно, что ежемесячные выплаты должны быть больше, чем 4000 долларов Действительно, ставка процента в пересчете на месяц равна 1%, основная сумма кредита — 400 000 долларов Только процент за первый месяц составит 4000 долларов (1% от 400 000 равен 4000 долларов), поэтому для того, чтобы погасить основную сумму кредита, платеж должен превышать 4000 долларов Согласно расчету достаточными будут суммарные ежемесячные выплаты основной суммы и процента в размере 4212,90 долларов В первый месяц из 4212,90 долларов на погашение основной суммы долга пойдет 212,90 долларов Таким образом, через месяц остаток основной суммы кредита составит 399 787,10 долларов (400 000 долларов — 212,90 долларов). Во второй месяц процент будет равен 3997,87 долларов (1% от 399 787,10 долларов основной суммы); 215,03 долларов разницы между суммарным платежом и процентом вновь пойдут на возврат основной суммы кредита. С каждым последующим платежом все большая часть из 4212,90 долларов будет идти на погашение основной суммы кредита и все меньшая — на выплату процентов. По истечении 300 месяцев кредит будет полностью погашен.

Ежемесячные выплаты 4212,90 долларов по данному кредиту были рассчитаны с учетом двух элементов: 1) процента — дохода на инвестированную кредитором основную сумму и 2) возмещения капитала — возврата или возмещения инвестированной кредитором основной суммы. Годовая ставка 12% в пересчете на месяц составляет 1%, или 0,01 в десятичной форме. К данному 1% следует добавить фактор фонда возмещения, который обеспечит возврат основной суммы кредита (капитала) в течение 25 лет (300 месяцев) за счет реинвестирования средств по той же 12%-ной ставке дохода (1% в месяц).

Ежемесячный фактор фонда возмещения равен 0,0005322 (колонка 3 таблицы для 12% при ежемесячном накоплении). Таким образом, общий ежемесячный платеж, необходимый для выплаты процента по 25-летнему кредиту в 1 долларов и погашения его основной суммы при 12%-ной ставке, равен 0,01 + 0,0005322 = 0,0105322 (см. колонку 6). Умножив этот фактор на 400 000 долларов суммы кредита, получаем общий месячный платеж в 4212,90 долларов; в первый месяц он будет включать проценты в размере 4000 долларов, а также выплату основной суммы в 212,90 долларов (фонд возмещения).

Проверяем: реинвестируя каждый месяц 212,90 долларов при ежемесячной ставке 1%, через 300 месяцев получим 400 000 долларов Это может быть показано путем умножения 212,90 долларов на 1878,8466 (колонка 2, накопление единицы за период) — результат почти равен 400 000 долларов Для расчета выплат по ипотеке могут быть использованы финансовые калькуляторы. С учетом вышесказанного:

Ипотечная постоянная (mortgage loan constant) равна отношению обязательных выплат по кредиту за год к первоначальной основной сумме кредита. Например, месячные платежи в 4212,90 долларов составят за год 50 555 долларов Годовые выплаты в 50 555 долларов, поделенные на 400 000 долларов основной суммы кредита, дадут 0,126387, или 12,6387%. Данный коэффициент называется годовой кредитной постоянной (annual loan constant), поскольку выплаты должны производиться каждый год. Постоянная включает процент и выплаты в счет погашения основной суммы кредита; поэтому она должна превышать номинальную ставку процента по кредиту.

кредитная постоянная может быть найдена в колонке 6 таблиц сложного процента. Чем продолжительнее срок амортизации и/или ниже ставка процента, тем меньше постоянная. И, напротив, с уменьшением срока кредита и ростом процентной ставки она растет. Пользователи таблиц должны быть внимательны — для получения годовой постоянной им следует умножить месячную постоянную на 12.

Ипотечная постоянная является удобным инструментом для быстрого нахождения баланса между сроками амортизации и процентными ставками, а также для расчета выплат по обслуживанию долга. При заданных ставке процента и сроке амортизации постоянная равна обязательным выплатам в расчете на 1 дб)ш. кредита. Для определения действительных выплат постоянную слезет умножить на основную сумму кредита.

Многие заемщики стремятся свести постоянную к минимально возможной величине с тем, чтобы минимизировать текущий отток денежных средств, несмотря на то, что это ведет к росту суммарных процентных выплат и замедлению прироста собственного капитала за счет платежей в погашение ипотечного долга. Карта кредитных постоянных приведена в табл. 9-1.

Расчет основной суммы кредита

В тех случаях, когда известны ставка процента, оставшийся срок и ежемесячные выплаты по кредиту, можно определить остаток непогашенной основной суммы. Например, предположим, что три известных показателя имеют следующие значения:

Срок (оставшийся) — 25 лет (300 месяцев)

Ставка процента — 12% (1% в месяц)

Ежемесячный платеж — 4212,90 долларов

ТАБЛИЦА 9-1

Карта кредитных постоянных

|

Срок |

Ставки процента |

||||||||

|

амор- |

|||||||||

|

тиза- |

|||||||||

|

ции |

7% |

8% |

9% |

10% |

11% |

12% |

13% |

14% |

15% |

| 1 |

103,83 |

104,39 |

104,94 |

105,50 |

106,06 |

106,62 |

107,18 |

107,75 |

108,31 |

| 2 |

53,73 |

54,27 |

54,82 |

5538 |

55,93 |

56,49 |

57,05 |

57,62 |

58,18 |

| 3 |

37,05 |

37,60 |

38,16 |

38,72 |

39,29 |

39,86 |

40,43 |

41,01 |

41,60 |

| 4 |

28,74 |

29,30 |

29,86 |

30,44 |

31,01 |

31,60 |

32,19 |

32,79 |

33,40 |

| 5 |

23,76 |

24,33 |

24,91 |

25,50 |

26,09 |

26,69 |

27,30 |

27,92 |

28,55 |

| 6 |

20,46 |

21,04 |

21,63 |

22,23 |

22,84 |

23,46 |

24,09 |

24,73 |

25,37 |

| 7 |

18,11 |

18,70 |

19,31 |

19,92 |

20,55 |

21,18 |

21,83 |

22,49 |

23,26 |

| 8 |

16,36 |

16,96 |

17,58 |

18,21 |

18,85 |

19,50 |

20,17 |

20,85 |

21,53 |

| 9 |

15,01 |

15,62 |

16,25 |

16,89 |

17,55 |

18,22 |

18,90 |

19,60 |

20,31 |

| 10 |

13,93 |

14,56 |

15,20 |

15,86 |

16,53 |

17,22 |

17,92 |

18,63 |

19,36 |

| И |

13,06 |

13,70 |

14,35 |

15,02 |

15,71 |

16,41 |

17,13 |

17,86 |

18,61 |

| 12 |

12,34 |

12,99 |

13,66 |

1434 |

15,04 |

15,76 |

16,50 |

17,25 |

18,01 |

| 13 |

11,74 |

12,40 |

13,08 |

13,77 |

14,49 |

15,22 |

15,97 |

16,74 |

17,52 |

| 14 |

11,22 |

11,90 |

12,59 |

1330 |

14,03 |

14,78 |

15,54 |

16,33 |

17,12 |

| 15 |

10,79 |

11,47 |

12,17 |

12,90 |

13,64 |

14,40 |

15,18 |

15,98 |

16,80 |

| 16 |

10,41 |

11,10 |

11,81 |

12,55 |

13,31 |

14,08 |

14,88 |

15,69 |

16,52 |

| 17 |

10,08 |

10,78 |

11,51 |

12,25 |

13,02 |

13,81 |

14,62 |

15,45 |

16,29 |

| 18 |

9,79 |

10,50 |

11,24 |

12,00 |

12,78 |

13,58 |

14,41 |

15,24 |

16,10 |

| 19 |

9,53 |

10,25 |

11,00 |

11,78 |

12,57 |

1338 |

14,22 |

15,07 |

15,94 |

| 20 |

9,30 |

10,04 |

10,80 |

11,58 |

12,39 |

13,21 |

14,06 |

14,92 |

15,80 |

| 21 |

9,10 |

9,85 |

10,62 |

11,41 |

12,23 |

13,06 |

13,92 |

14,80 |

.15,69 |

| 22 |

8,92 |

9,67 |

10,45 |

11,26 |

12,09 |

12,94 |

13,80 |

14,69 |

15,59 |

| 23 |

8,76 |

9,52 |

10,31 |

11,13 |

11,96 |

12,82 |

13,70 |

14,5,9 |

15,50 |

| 24 |

8,61 |

9,38 |

10,18 |

11,01 |

11,86 |

12,72 |

13,61 |

14,51 |

15,43 |

| 25 |

8,48 |

9,26 |

10,07 |

10,90 |

11,76 |

12,64 |

13,53 |

14,45 |

15,37 |

| 26 |

8,36 |

9,15 |

9,97 |

10,81 |

11,68 |

12,56 |

13,47 |

14,39 |

15,32 |

| 27 |

8,25 |

9,05 |

9,88 |

10,73 |

11,60 |

12,50 |

13,41 |

14,33 |

15,27 |

| 28 |

8,16 |

8,96 |

9,80 |

10,66 |

11,54 |

12,44 |

13,36 |

14,29 |

15,23 |

| 29 |

8,07 |

8,88 |

9,72 |

10,59 |

11,48 |

12,39 |

13,31 |

14,25 |

15,20 |

| 30 |

7,98 |

8,81 |

9,66 |

10,53 |

11,43 |

12,34 |

13,27 |

14,22 |

15,17 |

| 31 |

7,91 |

8,74 |

9,60 |

10,48 |

11,38 |

12,30 |

13,24 |

14,19 |

15,15 |

| 32 |

7,84 |

8,68 |

9,54 |

10,43 |

11,34 |

12,27 |

13,21 |

14,16 |

15,13 |

| 33 |

7,78 |

8,62 |

9,49 |

10,39 |

изо |

12,24 |

13,18 |

14,14 |

15,11 |

| 34 |

7,72 |

8,57 |

9,45 |

10,35 |

11,27 |

12,21 |

13,16 |

14,12 |

15,09 |

| 35 |

7,67 |

8,52 |

9,41 |

10,32 |

11,24 |

12,19 |

13,14 |

14,11 |

15,08 |

| 36 |

7,62 |

8,48 |

9,37 |

10,29 |

11,22 |

12,17 |

13,12 |

14,09 |

15,07 |

| 37 |

7,57 |

8,44 |

9,34 |

10,26 |

11,19 |

12,15 |

13,11 |

14,08 |

15,06 |

| 38 |

7,53 |

8,41 |

9,31 |

10,23 |

11,17 |

12,13 |

13,10 |

14,07 |

15,05 |

| 39 |

7,49 |

837 |

9,28 |

1.20 |

11,16 |

12,12 |

13,08 |

14,06 |

15,04 |

| 40 |

7,46 |

8,34 |

9,26 |

10,19 |

11,14 |

12,10 |

13,07 |

14,05 |

15,04 |

Данная карта показывает годовую сумму двенадцати ежемесячных платежей, необходимых для амортизации в установленный срок кредита в 100,00 долларов Искомая величина находится на пересечении строки срока амортизации и колонки ставки процента. Результат показывает годовые (сумму 12 ежемесячных) выплаты из расчета кредита в 100,00 долларов

Для определения остатка основной суммы достаточно умножить один ежемесячный платеж на фактор аннуитета (колонка 5), соответствующий периоду времени, оставшемуся до истечения срока кредита. Для приведенных показателей фактор аннуитета по кредитам с ежемесячными выплатами равен 94,946551. Расчет (94,946551 х 4212,90) дает остаток основной суммы, почти равный 400 000 долларов Эта оценка показывает текущую стоимость всех оставшихся выплат по кредиту.

Новый кредит, выпущенный на номинал основной суммы и под установленный процент, предусматривает определенные ежемесячные выплаты. Данные выплаты являются аннуитетом. Текущая стоимость аннуитета при заданной ставке процента равна остатку основной суммы кредита.

Аналогичным же образом может быть определен текущий остаток предоставленного ранее кредита. Допустим, что нам известны номинальная ставка процента, величина ежемесячного платежа и время, ос-тавшееся (remaining) до истечения срока кредита. В том случае, если после предоставления описанного выше ипотечного кредита прошло пять лет, до истечения его срока остается ещё 20 лет. Определим текущий остаток долга путем перемножения фактора аннуитета за 20 лет и суммы ежемесячного платежа. В данном примере остаток равен 382 о 13,11 долларов (4212,90 X 90,819416). Остатки по кредиту (первоначально предоставленному на 25 лет) на различные годы показаны в табл. 9-2.

ТАБЛИЦА 9-2

Остатки по кредиту в 400 000 долларов при 12% годовых

Для определения остатка основной суммы кредита с помощью финансового калькулятора следует выполнить следующие операции:

Для определения остатка основной суммы кредита с помощью финансового калькулятора следует выполнить следующие операции:

Остаток основной суммы кредита — 400 000 долларов

Ставка процента — 12% (1% в месяц)

Месячный платеж — 4212,90 долларов

Оставшийся срок кредита — ?

Для того чтобы решить данную задачу с использованием таблиц, необходимо разделить месячный платеж на остаток основной суммы кредита. После этого в колонке 6 следует найти число, наиболее близкое к полученному результату. Используя имеющиеся данные, делим: 4212,90 долларов/400 000 долларов ш 0,0105322. Находим в колонке 6 таблиц ежемесячного сложного процента (годовая ставка = 12%) число, наиболее близкое к данной величине. Оно соответствует 25 годам, это и есть срок кредита. Число, полученное делением ежемесячного платежа на остаток основной суммы, часто не будет в точности совпадать с величиной, приводимой в таблице. В этом случае следует выбрать две величины, наиболее близкие к искомой: оставшийся срок кредита будет лежать между годами, соответствующими данным суммам. Последующие интерполяции не дадут точного результата, поскольку табличные величины, соответствующие различным годам, не находятся между собой в линейной зависимости. Обычно интерполяция позволяет определить ближайший год, однако точное установление срока кредита с использованием данного метода невозможно.

Аналогичным образом может быть найдено время, остающееся до истечения уже предоставленного (существующего) кредита. Разделим ежемесячный платеж (выплата основной суммы кредита плюс процента) на текущий остаток задолженности по основной сумме. Выбрав табличную страницу с соответствующей номинальной ставкой процента, находим в колонке 6 величину, наиболее близкую к полученному результату.

Например, предположим, что периодический платеж в счет погашения основной суммы и процента равен 4212,90 долларов, а текущий остаток основной суммы составляет 351 025,83 долларов Результат деления равен 0,01200168 (4212,90 долларов/351 025,83 долларов = 0,01200168). В 12%-ной таблице с ежемесячными выплатами данная величина соответствует 15 годам. Таким образом, до полной амортизации данного кредита остается ещё 15 лет.

С применением финансового калькулятора оставшийся срок кредита может быть определен следующим образом:

Результат — время, оставшееся до истечения срока кредита в месяцах.

Расчет ставки процента

Уровень ставки процента находится методом проб и ошибок. В случае самоамортизирующихся, равномерно выплачиваемых кредитов решение данной задачи облегчено тем, что ежемесячные выплаты осуществляются равными суммами. Ставка процента — это ставка, при которой дисконтированная текущая стоимость оттока средств (выплат) равна текущей стоимости притока (остаток основной суммы).

Для того, чтобы определить ставку, необходимо разделить ежемесячный платеж на основную сумму; затем в колонке 6 следует найти значение полученного фактора, соответствующее оставшемуся сроку кредита. Например, с учетом имеющихся данных:

Основная сумма кредита — 400 000 долларов

Срок — 25 лет (300 месяцев)

Месячный платеж — 4212,90 долларов

Ставка — ?

Для определения ставки сначала делим: 4212,90 долларов/400 000 долларов = 0,0105322. Затем просматриваем таблицы ежемесячных выплат (колонка 6, срок — 300 месяцев) до тех пор, пока не находим либо данную величину, либо пограничные с ней значения ставки процента. В данном случае это таблица со ставкой 12%.

Использование калькулятора предусматривает следующие шаги:

Результат покажет месячную ставку. Для получения годовой ставки последнюю следует умножить на 12.

График погашения кредита

Амортизация (amortization) — это процесс погашения (ликвидации) долга. График амортизации (amortization schedule) показывает месяц за месяцем или год за годом остатки основной суммы кредита. В нем также указывается, какая часть каждого платежа идет на выплату процента (доход на инвестиции) и какая — на выплату основной суммы кредита. График может быть рассчитан несколькими путями. Наиболее прост для понимания длинный метод, показанный в табл. 9-3.

ТАБЛИЦА 9-3

Длинный метод составления графика амортизации (основная сумма:

& 400 000 долларов; ставка = 12% (1% в месяц); срок 25 лет;

платеж « 4212,90 долларов)

Процент рассчитывается ежемесячно, исходя из остатка основной суммы на конец предшествующего месяца. Часть суммы месячного платежа, превышающая процент, идет на уменьшение остатка основной суммы долга предыдущего месяца. Чем больше времени проходит с момента предоставления кредита, тем большая часть периодического платежа направляется на выплату основной суммы. Со временем задолженность будет полностью погашена.

Короткая процедура определения остатка основной суммы на любой момент времени была описана ранее. Она предусматривает оценку платежей по ипотечному кредиту с учетом номинальной ставки процента за оставшийся срок. Ниже приведена часть табл. 9-2:

Прослеживая динамику остатка основной суммы, можно рассчитать размер выплат основной суммы кредита в течение любого временного периода (разница между остатками на начало и конец периода) и тем самым определить сумму, выплаченных процентов. В течение второго года в счет погашения основной суммы было выплачено 3042,50 долларов (397 300,26 долларов — 394 257,76 долларов » 3042,50 долларов). Общие же платежи за этот год составили .12 X 4212,90 долларов = 50 554,80 долларов Вычитая 3042,50 долларов из 50 554,80 долларов получаем выплаченный процент — 47 512,30 долларов Изменение структуры платежей по ипотечному кредиту показано графически на рис. 9-1.

РИС. 9-1. Платежи по ипотечному кредиту

Кредитные дисконты и отдача по кредитам

Нередко ипотечные кредиты под недвижимость предоставляются заемщикам с дисконтом (со скидкой) и ипотечные обязательства часто продаются со скидкой для ипотечных инвесторов. В обоих случаях номинальная ставка процента не является действительной ставкой дохода (конечной отдачи) на предоставленный со скидкой кредит.

Скидки с суммы кредита оцениваются в пунктах (points). Каждый пункт равен 1% основной суммы кредита. Например, кредит в 400 000 долларов с тремя дисконтными пунктами означает, что кредитор предоставляет заемщику 97% от номинальной основной суммы в 400 000 долларов (97% от 400 000 долларов — 388 000). Однако заемщик должен выплатить полностью 400 000 долларов плюс процент на всю эту сумму. Таким образом, предоставляя кредит со скидкой, кредитор увеличивает свой доход на инвестиции (конечную отдачу).

Для того чтобы рассчитать конечную отдачу на действительно предоставленные денежные средства (что для получателя ссуды является также эффективной ставкой процента), примем во внимание три фактических (actual) показателя:

Фактический кредит

(предоставленные денежные средства) — $388 000

Срок — 25 лет (300 месяцев)

Месячный платеж — $4212,90

Разделим месячный платеж на сумму реально предоставленных кредитором денежных средств; затем найдем в табличной колонке б результирующий фактор. В данном случае фактор равен 0,0108579 (4212,90 долларов/388 000 долларов — 0,0108579). С помощью интерполяций по таблицам определяем реальную процентную ставку — около 12,44%.

Каждый дисконтный пункт эквивалентен добавлению примерно */8% к номинальной ставке процента по 25 или 30-летней ипотеке. Соответственно при трех пунктах номинальная ставка в 12% эквивалентна номинальной ставке примерно в 12 3/8% по ипотечному кредиту, предоставленному без дисконтных пунктов.

Финансовый калькулятор может датьРазделим месячный платеж на сумму реально предоставленных кредитором денежных средств; затем найдем в табличной колонке б результирующий фактор. В данном случае фактор равен 0,0108579 (4212,90 долларов/388 000 долларов — 0,0108579). С помощью интерполяций по таблицам определяем реальную процентную ставку — около 12,44%.

Каждый дисконтный пункт эквивалентен добавлению примерно */8% к номинальной ставке процента по 25 или 30-летней ипотеке. Соответственно при трех пунктах номинальная ставка в 12% эквивалентна номинальной ставке примерно в 12 3/8% по ипотечному кредиту, предоставленному без дисконтных пунктов.

Финансовый калькулятор может дать более точный ответ, получаемый следующим образом:

Расчет кредитных дисконтов при заданной отдаче

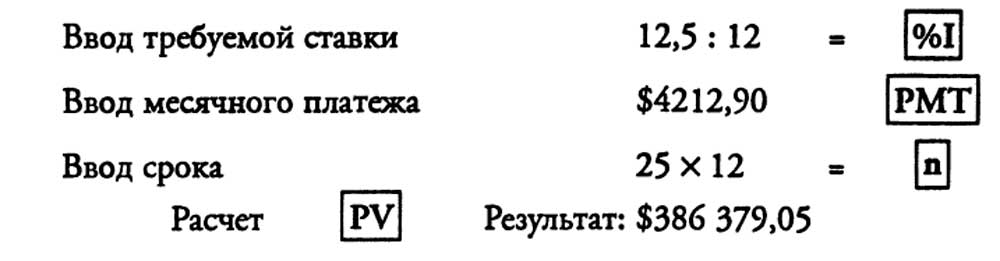

Уровень номинальной ставки по ипотечным кредитам может быть ограничен, однако кредитор будет требовать более высокой отдачи. Верхний предел ставки может быть установлен законом или ограничен в целях лучшей реализации собственности. В подобных случаях кредиты должны предоставляться со скидками с тем, чтобы они могли принести соответствующую отдачу. Вопрос состоит в следующем: «Сколько пунктов необходимо для получения требуемой отдачи?»

Например, предположим, что, исходя из процентной доли в оценочной стоимости собственности, максимальная сумма кредита определена в 400 000 долларов Срок амортизации составит 25 лет, предельная ставка процента — 12. В этом случае ежемесячный платеж равен 4212,90 долларов Ставка отдачи, необходимая для привлечения кредиторов, составляет 12 !/2%. Для того чтобы поднять номинальную ставку 12% до отдачи в 12 1/2% кредит необходимо предоставить со скидкой.

Для расчета фактической суммы кредита (предоставленных денежных средств) умножим ежемесячный платеж на фактор аннуитета по требуемой ставке отдачи (процента). Максимальная фактически предоставляемая денежная сумма составляет 4212,90 долларов X 91,713322 = 386 379,05 долларов Кредитный дисконт определяется как разница между 400 000 долларов основной суммы и 386 379,05 долларов фактического кредита, т.е. он равен 13 620,95 долларов Последняя сумма составляет около 3,4% от 400 000 долларов Поэтому, для того чтобы при номинальной ставке по кредиту в 12% отдача составила 12 1/2%, необходимы примерно 3 1/2 дисконтных пункта.

Используя финансовый калькулятор:

Кредитные дисконты и досрочное погашение кредита

Более половины всех постоянных ипотечных кредитов выплачивается до истечения установленного срока полной амортизации. Отдача по предоставленному с дисконтом кредиту, погашенному до истечения срока, будет выше, поскольку сумма дисконта амортизируется за более короткий период. Например, отдача по кредиту, предоставленному по номинальной ставке 12% с тремя дисконтными пунктами и погашенному через один год, составит в действительности около 15%, т.е. 12%-ная ставка плюс 3 пункта, пришедшиеся только на один год.

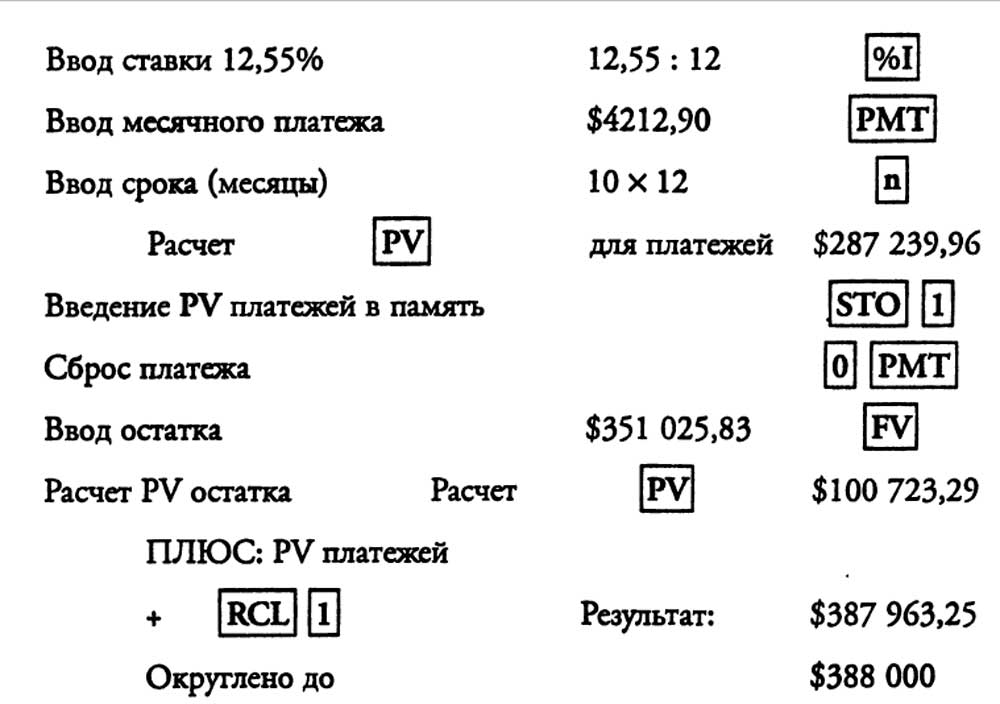

Вероятно, что 25-летний кредит будет погашен за 10 лет в результате продажи или рефинансирования собственности, поэтому пункты придутся на данный временной период. Как пример расчета ставки отдачи при предполагаемом досрочном погашении рассмотрим кредит в 400 000 долларов, предоставленный на 25 лет под 12% годовых при 3 дисконтных пунктах. Через десять лет остаток по кредиту составит 351 025,83 долларов Для того чтобы рассчитать действительную отдачу (ставку процента) методом проб и ошибок, примем во внимание следующие данные:

Фактический кредит

(предоставленные денежные средства) — $388 000

($400 000 за вычетом 3%)

Месячные платежи в течение 10 лет — $4212,90

Досрочно выплачиваемый остаток

через 10 лет — $351 025,83

Номинальная ставка — 12%

Отдача до полной амортизации — 12,44%

Известно, что фактическая отдача превысит 12,44%, поскольку при расчете данной ставки (получена ранее) мы исходили из того, что дисконтные пункты покроют 25-летний период; между тем в случае предполагаемого ускоренного погашения скидка придется только на 10 лет, поэтому процесс подбора следует начать с величин свыше 12,44% (см. табл. 9-4). При ставке 12,5% текущая стоимость поступлений составит 389 036,18 долларов При 12,75% она равна 383 713,27 долларов Поскольку обе эти величины являются пограничными для суммы фактически предоставленных денежных средств — 388 000 долларов, то конечная отдача с учетом досрочного погашения кредита через 10 лет находится между 12,5% и 12,75%; она ближе к 12,5%. Результатом последующей интерполяции методом проб и ошибок станет ставка в 12,55%. При ней величины текущей стоимости оттока и притока денежных средств сравняются.

Используя финансовый калькулятор:

Расчет ставки конечной отдачи методом проб и ошибок

Это показывает, что эффективная отдача по кредиту составит 12,55%. Кредит предоставлен с тремя дисконтными пунктами, срок его амортизации составляет 25 лет, однако предполагается, что он будет погашен в конце 10-го года.

Источник: Джек Фриман, Николас Ордуэй «Анализ и оценка приносящей доход недвижимости»