Общие тенденции

- В начале 2023 года наблюдалась высокая активность на рынке офисной недвижимости. Появляется интерес компаний к поиску офисных помещений, в том числе с целью переезда в более качественный объект, освобожденный ушедшими компаниями. На рынке отмечается активность в части заключения новых сделок, без учета договоров по пересогласованию — началась постепенная реализация отложенного спроса.

- По итогам I квартала было куплено и арендовано на 63% больше, чем за аналогичный период прошлого года. Объем сделок новой аренды при этом вырос почти в 2 раза — с 78,5 до 150 тыс. кв. м.

- Тем не менее, вакансия остается на высоком уровне, особенно это касается более дорогих зданий с устаревшей отделкой, а также премиум объектов, в которых в прошлом году освобождались крупные блоки в основном из-под иностранных арендаторов.

- Однако с учетом текущей активности на рынке, мы не ожидаем роста вакансии в ближайшей перспективе, при условии отсутствия потрясений на макро- и геополитических аренах.

- Собственники удерживают экспонируемые ставки на прежнем уровне, но многие арендодатели демонстрируют большую лояльность по отношению к арендатору, в частности дают право выхода через 1,5-2 года с начала аренды или увеличение коммерческих арендных каникул.

- Совокупная экономия на общие коммерческие условия (дисконт к ставкам, арендные каникулы, скидки на первый год) в среднем -10-15%, исключительно может доходить до 30%.

- Иностранные арендаторы продолжают отказываться от площадей, в связи с чем на рынке появляются хорошие предложения с качественной отделкой и мебелью. Однако пик выхода из российского рынка иностранных компании был пройден в 2022 г.

- Сохраняется низкая девелоперская активность — девелоперы заняли выжидательную позицию, стараясь оценить стабильность спроса на рынке.

В первые три месяца завершено строительство только двух бизнес-центров, совокупной офисной площадью 26,9 тыс. кв.

| Показатели за 2023 г. | Класс А | Класс В+ | Класс В |

| Объем сделок, кв. м | 91600 | 78 500 | 38 100 |

| Доля вакантных площадей | 14,8% | 10,6% | 9,6% |

| Ставка аренды*, руб./кв. м/год | 27 300 | 18 400 | 15 200 |

| Операционные расходы, руб./кв. м/год | 8 000 —

10 000 |

5 500-

7 500 |

|

| Ставка капитализации | 9,5-10% |

* здесь и далее для помещений в состоянии под чистовую отделку, без учета НДС и эксплуатационных расходов

Источник: Ricci

Динамика прироста нового предложения офисных площадей

Ввод

По итогам I квартала 2023 года завершено строительство 2 новых объектов совокупной офисной площадью 26,9 тыс. кв. м. Среди них кластер «Ломоносов» (23 200 кв. м) и Lucky (Здание 2 — 3 700 кв. м). Показатель в 2 раза выше чем в аналогичном периоде 2022 года.

Офисные площади были введены в зоне ТТК и относятся к классу А.

К вводу в эксплуатацию на 2023 год, по заявлениям девелоперов, запланировано еще порядка 550 тыс. кв. м, однако в текущих условиях стоит ожидать перенос сроков ввода объектов в эксплуатацию. По нашим прогнозам, ввод по итогам года окажется ниже значений 2022 года и составит 200 — 250 тыс. кв. м.

Сохраняется низкая девелоперская активность — девелоперы заняли выжидательную позицию, стараясь оценить стабильность спроса на рынке.

Крупные объекты к вводу в течение 2023 г.

| # | Название | Адрес | Офисная площадь, кв. м | Класс |

| 1 | Кластер «Ломоносов» | Раменский бульвар, 1 | 23 200 | А |

| 2 | Lucky | 2-я Звенигородская улица, 12с2 | 3 695 | А |

| 3 | Moscow Towers | 1-й Красногвардейский пр-д, 11 | 192 500 | А |

| 4 | Парк Легенд (4 корпуса) | Автозаводская улица, 23с120 | 45 220 | В+ |

| 5 | Парк Легенд (Башня 1 и 2) | ул. Лихачёва, 15 | 43 677 | А |

| 6 | DM Tower | Новоданиловская наб., 10А | 31800 | А |

| 7 | Деловой квартал Сколково парк | МО, р. п. Заречье, ул. Весенняя, 2 | 27 143 | А |

| 8 | Lucky | 2-я Звенигородская улица, 12с1; 12с6; 12с18; 12с23 | 20 858 | А |

| 9 | Бизнес-парк OSTANKINO (здание 4) | Огородный проезд, 16 | 16 500 | В+ |

| 10 | Бизнес-парк OSTANKINO (здание 5) | Огородный проезд, 16 | 16 500 | В+ |

| 11 | Алкон III | Ленинградский проспект, вл. 34 | 12 933 | А |

| 12 | LUNAR (Module В) | Ленинский проспект, 38 | 9 942 | А |

Спрос

Совокупный объем спроса по итогам I квартала составил около 292 тыс. кв. м, что на 29% ниже, чем в предыдущем квартале, и на 73% выше чем за аналогичный период 2022 г.

Мы отмечаем высокую активность на рынке офисов. Общий объем новых сделок в I квартале 2023 достиг максимального значения за 5 лет в сравнении с аналогичными периодами предыдущих лет и составил 207,8 тыс. кв. м, что обусловлено относительной стабилизацией рынка офисной недвижимости. Объем сделок новой аренды при этом вырос в 2 раза в сравнении с показателем I квартала прошлого года.

После окончательного осознания новых «правил игры», компании принимают решения о развитии либо оптимизации.

Также спрос формируется компаниями, стремящимися повысить качество арендуемых офисных площадей за счет ушедших иностранных арендаторов или оптимизировать расходы на аренду.

Сохраняется активность в части сделок купли- продажи, которая прослеживалась в течение прошлого года, когда открывались окна возможностей приобретения офисных площадей по «интересным ценам» для инвесторов и для собственных нужд.

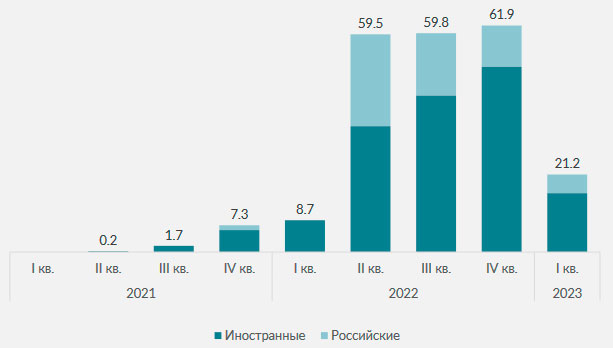

Иностранные арендаторы продолжают отказываться от площадей, однако доля таких сделок сократилась на 59% в сравнении с 4 кварталом 2022 г.

Объем сделок по пересогласованию договоров аренды за I квартал 2023 составил 57,6 тыс., что выше схожего показателя за I квартал 2022 более чем в 2 раза.

Более 76% сделок по отказу от офисных площадей было совершено иностранными компаниями. Российские арендаторы аккумулировали до 24% от общего объема «отказов», в частности, сегменты e-commerce и IT.

Динамика объема новых сделок, тыс. кв. м

Динамика сделок по отказу, тыс. кв. м

Крупные сделки

| Объект | Адрес | Класс | Площадь, кв. м | Клиент | Тип сделки | |

| Sky Light | Ленинградский проспект, 39 | A | 30 000 | Холдинг VK | Покупка | |

| Бизнес-парк OSTANKINO Огородный проезд, 16 | B+ | 23 300 | Астра | Покупка | ||

| Белые Сады | Лесная улица, 7 | A | 13 100 | Avito | Пересогласование | |

| Чемпион Парк | улица Мичуринский Проспект, д. Олимпийская, 1 | A | 10 500 | Доширак | Покупка | |

| Прайм Тайм | улица Викторенко, 9с1 | B+ | 7 056 | Росагролизинг | Покупка | |

| White Stone | 4-й Лесной переулок, 4 | А | 5 474 | LG | Продление | |

| Киевская 7 | Киевская ул., 7, корп. 1 | B+ | 5 000 | Инвитро | Аренда | |

| ВТБ Арена Парк (Multispace) | Ленинградский просп., 36, стр. 41 | B+ | 4 500 | Технологии Доверия | Аренда | |

| Метрополис | Ленинградское ш., д. 16А стр. 2 | A | 4 433 | Chery | Аренда | |

| Arcus III | Ленинградский проспект, вл37Ак4 | A | 3 832 | Gazpromneft -SM | Аренда | |

| Z-Plaza | Бутырская улица, 62 | В | 1 816 | Thomas Munz | Аренда | |

| WORKKI Комсомольская | Новорязанская ул., 8 | B+ | 1 542 | Конфиденциально | Аренда | |

| Новион | Самарская улица, 1 | A | 1 305 | Oriflame | Аренда | |

Динамика спроса новых сделов по расположению

Структура новых сделок по отраслевой принадлежности в течение 2023 г.

В I квартале 2023 г. наибольшим спросом в аренде и покупке пользовались помещения класса А — 44% общего объема новых сделок. Однако также значительная часть заключенных договоров приходится на офисные помещения в сегменте класса В+, 38% от общего объема сделок или 78,5 тыс. кв. м.

Наиболее крупными сделками в сегменте класса В+ являются приобретение компаниями Астра в Ostankino Business Park (23 300 кв. м) и Росагролизинг в БЦ Прайм Тайм (7 000 кв. м).

Доля сделок shell&core

Общая доля сделок в shell&core по итогам I квартала 2023 г. составила 23%, однако по большей части была обеспечена договорами купли-продажи.

В то же время отсутствие интереса арендаторов на площади в shell&core сохраняется и в начале года. Доля сделок аренды «в бетоне» составила лишь 6% от общего объема арендных сделок, как и по итогам 2022 г., в то время как в 2021 г. она достигала 30%.

Уровень вакантности и ставки аренды

По итогам I квартала 2023 г . средний уровень вакантности сократился на 0,7 п. п. и составил 11,8%.

Снижение отслеживается во всех классах, что является следствием ухода с рынка крупных офисных блоков и постепенной стабилизации деловой активности в первые три месяца 2023 года.

Объем вакантных площадей по-прежнему сохраняется на высоком уровне (в сравнении с I кв. 2022 г. отклонение +2,8 п. п.), однако в связи с возобновившейся активностью на рынке и осторожным завершением строительства новых объектов, мы ожидаем что в ближайшей перспективе вакансия расти не будет.

Как и прежде, наибольшая доля свободных площадей характерна для класса А — 14,8%.

Средневзвешенная арендная ставка по итогам I квартала 2023 года фактически сохранилась на прежнем уровне (-1,86%) и составила 21 500 руб./кв. м/год (совокупно по всем классам А, В+ и В).

Собственники помещений, как правило, держат запрашиваемые ставки аренды на прежнем уровне, однако предоставляют дисконт.

Исключением являются проекты, которые имеют проблемы с заполняемостью (вакансия от 20-30%), проекты с изначально завышенной ставкой аренды и устаревшей отделкой.

Динамика уровня вакансии и ставки аренды