На фоне охлаждения спроса и усиления конкуренции за сужающийся пул покупателей, рынок первичной жилой недвижимости Москвы входит в фазу замедленного ценового роста. По данным международной консалтинговой компании Nikoliers, в апреле-июне 2026 года темпы роста средневзвешенной цены снизились вдвое, составив 2,8%. При этом, объем спроса сократился на 2,5% за II квартал и на 19,1% по отношению к аналогичному периоду прошлого года. Характер спроса будет оставаться сдержанным, пока рыночные ставки по ипотеке не станут доступными широкой аудитории покупателей.

Москва, 3 июля 2026 г. – По данным компании Nikoliers, средневзвешенная цена предложения на первичном рынке жилой недвижимости Москвы по итогу II кв. 2026 г. достигла 653 тыс. руб./кв. м (+2,8% по сравнению с I кв. 2026 г.). Если сравнивать с ростом цен за аналогичный период 2025 г., то динамика сократилась в полтора раза: в прошлом году этот показатель вырос на 4,2%. В помесячной динамике замедление выражено еще сильнее: средний рост цены во II кв. составил 0,9% в месяц против 1,4% за аналогичный период 2025 г. Замедление роста цен — следствие снижения спроса и усиления конкуренции между проектами. Однако общего снижения стоимости ожидать не стоит: девелоперы вынуждены сдерживать темп роста, но не могут его остановить в условиях жестких обязательств в рамках финансовых моделей. Устойчивый ценовой фундамент поддерживается ростом себестоимости строительства, удорожанием проектного финансирования и обязательствами по созданию социальной инфраструктуры.

Среди сегментов наиболее скромный результат роста цены наблюдается у комфорт-класса (+1,8% за квартал), цена бизнес-класса выросла на 2%, а премиум-класса –на 2,9%. Массовый сегмент перестал быть лидером роста цен, наблюдавшийся прежде на фоне активной индексации, вызванной ажиотажным спросом в данном сегменте ранее в конце 2025 – начале 2026 г. до ужесточения условий по семейной ипотеки.

По типам недвижимости квартиры подорожали на 2,6% за квартал, апартаменты — на 3,4%. В территориальном разрезе наиболее заметная положительная динамика в сегменте квартир зафиксирована в САО (+9%), ЦАО (+7%) и ЮВАО (+6%). В апартаментах лидером стал ЗАО (+17%), где на рост повлияло изменение структуры ценообразования в рамках отдельных проектов.

Основной объем продаж приходится на сегменты «бизнес» — 49% (-1 п. п. за квартал) и «комфорт» — 41% (-2 п. п. за квартал). Доля продаж в премиум-классе увеличилась до 10% (+3 п. п. за квартал), где основной спрос сформирован в рамках недавних стартов новых жилых комплексов. Наиболее популярными проектами в данном сегменте стали «МАСТЕРС» от Capital Group, новая очередь проекта «Река» от «Донстрой» и «МУЗА» от девелопера «Мангазея».

Отметим, что средняя площадь реализованного лота на рынке первичной жилой недвижимости выросла на 2,3 кв. м за квартал и достигла 53,4 кв. м, что связано с перераспределением спроса в пользу высокобюджетных сегментов с традиционно большим средним размером лота.

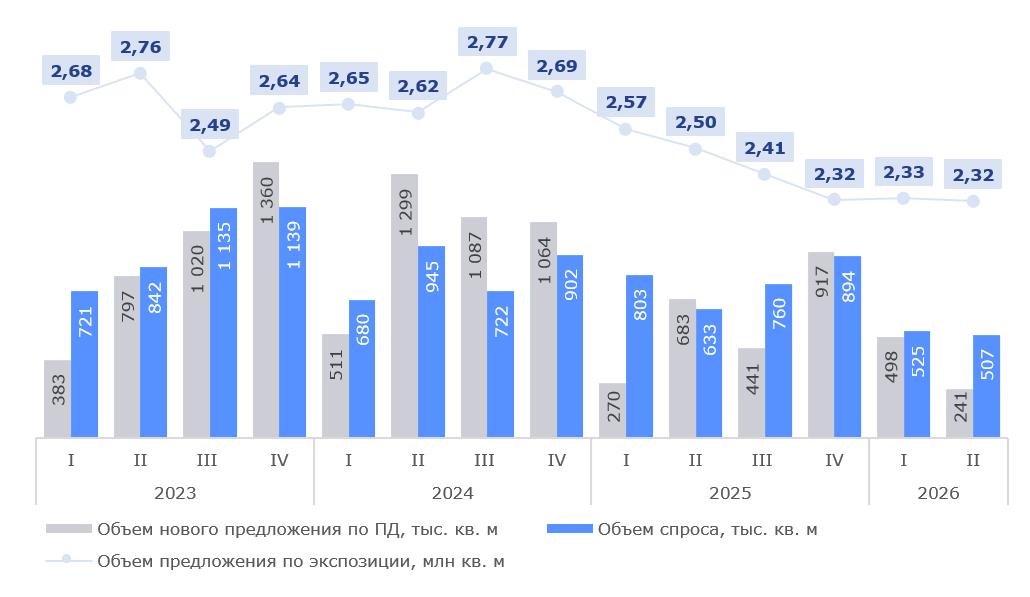

Ключевым фактором, определяющим текущую конъюнктуру рынка, остается сдержанный характер спроса. По итогам II кв. 2026 года в Москве зарегистрировано порядка 9,6 тыс. ДДУ общей площадью 512 тыс. кв. м (—2,5% по сравнению с I кв. 2026 г. и -19,1% г/г.). Квартальная динамика указывает на признаки стабилизации после более резкого снижения в первом квартале. Основное давление на спрос оказывают ограничения программы «семейной ипотеки», а также высокая стоимость рыночной ипотеки.

В структуре сделок по типам лотов продолжают лидировать однокомнатные квартиры — 38% (без изменений за квартал). Доля студий снизилась до 14% (-6 п. п. за квартал), на двухкомнатные лоты пришлось 32% (+1 п. п. за квартал), трёхкомнатные выросли до 13% (+5 п. п.), доля четырехкомнатных лотов осталась без изменений — 3%.

При этом, II кв. 2026 г. демонстрирует новую норму объемов реализации на ближайшие периоды: в дальнейшем возможна отрицательная коррекция на фоне регулирования программы «семейной ипотеки», что продлится до нормализации рыночных ставок. Отметим, что доля ипотечных сделок существенно снизилась, составив всего 49% (-8 п. п. за квартал). По мнению экспертов Nikoliers, эта тенденция сохранится до тех пор, пока рыночные ставки по ипотеке не нормализуются и не станут вновь доступны широкому кругу потребителей.

«Быстрого возврата к доступной рыночной ипотеке не будет, о чем свидетельствуют последние решения Банка России по ключевой ставке и достаточно жёсткая риторика регулятора. В ближайшие кварталы спрос будет опираться на покупателя со 100% оплатой, рассрочки и перераспределение средств с депозитов. Лишь при достижении ключевой ставкой уровня 8-10%, что мы ожидаем не ранее 2027 года, можно ожидать существенного оживления на рынке», — комментирует Кирилл Голышев, региональный директор департамента жилой недвижимости и девелопмента земли Nikoliers.

Динамика объема спроса и предложения, Москва