В 2014 году было выдано 1 012 312 ипотечных кредитов на общую сумму 1 762,6 млрд рублей, что в 1,2 раза превышает уровень 2013 года в количественном и в 1,3 раза – в денежном выражении.

Рис. 11: Динамика объёма и количества выдачи ипотечных кредитов в 2006-2014 гг.

Источник: Банк России

В условиях напряженности на финансовых и валютных рынках недвижимость стала популярным объектом для инвестиций. Анализ банковской статистики говорит о том, что вложения в жильё стали восприниматься как альтернатива банковским депозитам.

Вторым фактором роста ипотечного рынка стал реализовавшийся спрос будущих периодов. Многие граждане, собиравшиеся приобрести жильё для собственных нужд, но выжидавшие удобного момента для сделки, поняли, что в краткосрочной перспективе ожидать улучшения условий не стоит, и решили не затягивать с покупкой жилья с помощью ипотечного кредита.

На протяжении 2014 года месячные темпы роста выдачи снижались — от 52% в январе до 13% в ноябре в результате роста ставок по ипотеке и ужесточения банками требований к заемщикам. В декабре спрос на ипотечные кредиты и жильё был подогрет в результате девальвации рубля в середине месяца и опасений резкого роста ставок по ипотеке вследствие повышения ключевой ставки до 17%. В таких условиях потенциальные заемщики, имевшие на руках одобрение кредита, поспешили воспользоваться возможностью получить кредит по одобренным ставкам.

Рис. 12: Динамика темпов роста объёмов выдачи ипотечных кредитов в 2013-2015 гг., % к соответствующему месяцу предыдущего года

Источник: Банк России, расчеты АИЖК

Большинство участников пересмотрело в конце 2014 года основные условия выдачи ипотечных кредитов: повысило минимальный первоначальный взнос, отменило возможность получения кредита по двум документам или со справкой о доходах в свободной форме. Ряд участников приостановили в декабре выдачу ипотечных кредитов или установили запретительные ставки в 30% и более. В январе 2015 года минимальные ставки по ипотечным программам уже выросли до 14,5 – 16% (за исключением отдельных совместных акций с застройщиками на приобретение жилья в конкретных жилых комплексах). Эти действия в сочетании с ростом ставок по кредитам ведут к охлаждению рынка, но насколько сильным будет эффект для рынка ипотеки в 2015 году, зависит, в первую очередь, от продолжительности периода повышенной волатильности на финансовых рынках, в том числе на рынке межбанковского кредитования и кредитования под залог активов. Вместе с тем, разработанная Правительством Российской Федерации программа субсидирования процентных ставок по ипотечным кредитам на приобретение у юридического лица строящегося жилья или жилья в новостройке позволит поддержать как рынок ипотеки, так и отрасль жилищного строительства.

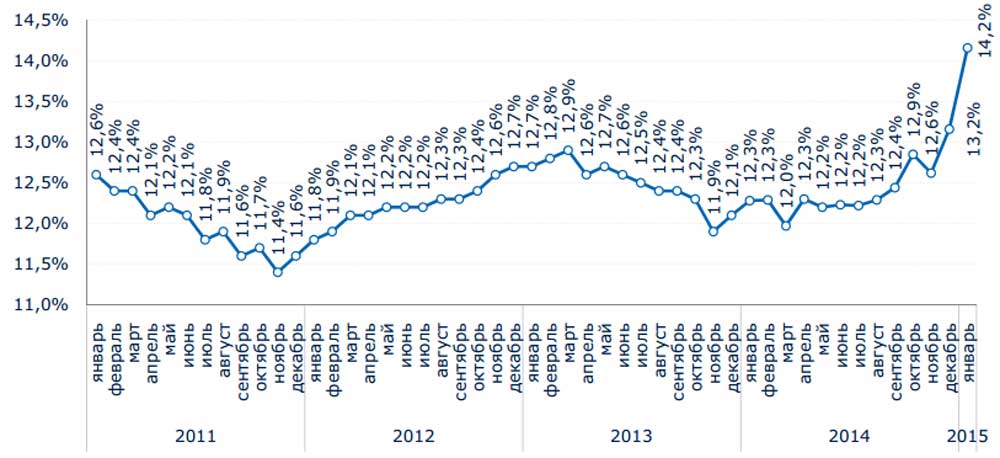

В 2014 году средняя ставка выдачи по ипотечным кредитам в рублях составила 12,5%, что примерно соответствует уровню 2013 года. Вместе с тем, в декабре ипотечные кредиты выдавались в среднем по ставке 13,2%, а в январе 2015 г. – уже по ставке 14,2%, что является максимумом с конца 2010 года.

Рис. 13: Ставки по ипотечным кредитам в рублях, выданным в течение месяца (2011 – 2015 гг.), %

Источник: Банк России

В целом можно констатировать, что банки в 2014 году старались удерживать ставки по ипотечным кредитам на достаточно низких уровнях при этом проводили разнонаправленную ценовую политику в зависимости от маркетинговой стратегии и возможности доступа к разным источникам фондирования и неохотно шли на их повышение. Основным способом конкурентной борьбы в этих условиях стало снижение требований к ипотечным заемщикам, начавшееся еще в 2013 году. По данным Банка России, с начала 2013 года и до IV квартала 2014 года отмечалось существенное увеличение объема выдачи кредитов с первоначальным взносом 10 – 20% и, напротив, сокращение объемов выдачи кредитов с первоначальным взносом более 60%, что может свидетельствовать о смягчении банками в этот период стандартов ипотечного кредитования и об увеличении объемов выдачи ипотеки с повышенным кредитным риском. В целом, по данным Банка России, в ипотечном портфеле банков доля кредитов с первоначальным взносом менее 30% составляет 47,5%, а с первоначальным взносом менее 20% – 27,7%, что может в перспективе стать источником системных рисков.

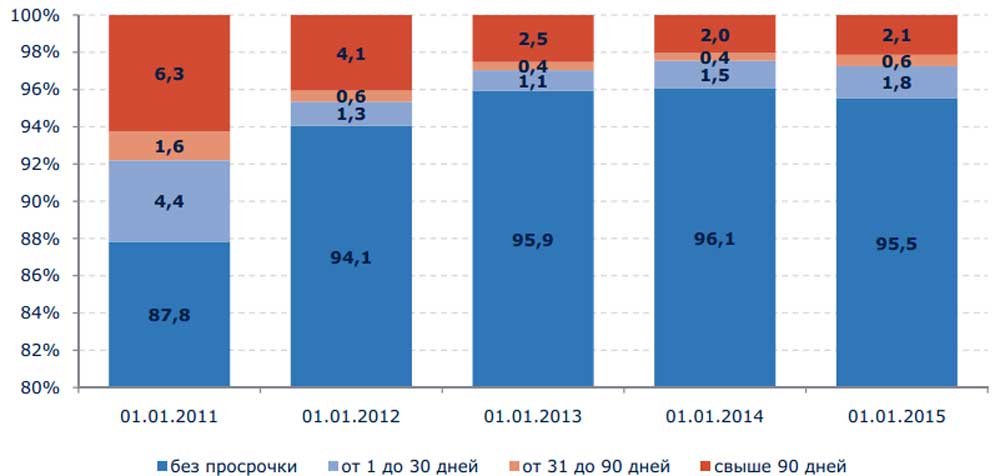

В то же время качество ипотечного портфеля пока находится на высоком уровне. Доля ипотечных ссуд со сроком задержки платежей более 90 дней составляет 2,1%, а общий объем ипотечных ссуд без единого просроченного платежа – 95,5%.

Рис. 14: Структура просроченной задолженности по срокам задержки платежей в 2010 – 2014 гг., %

Источник: Банк России, расчёты АИЖК

Однако такая стабильность во многом обеспечивается высокими темпами роста ипотечного портфеля (+33% за 2014 год). В абсолютном выражении проблемные кредиты (с просрочкой более 90 дней) выросли за 2014 год почти на 39% — до 75 млрд рублей. Уже в начале 2015 года вместе с вероятным сокращением выдачи ипотечных кредитов наблюдается тенденция к росту не только объема, но и доли просроченной ипотечной задолженности.

Таблица №1. Группировка задолженности по ипотечным кредитам по срокам задержки платежей

| Общая сумма задолженности по ипотечным кредитам |

На 01.01.2014 |

На 01.01.2015 |

||

|

Сумма остатка основного долга, млн руб. |

% |

Сумма остатка основного долга, млн руб. |

% |

|

| Всего закладных в портфеле, в том числе: |

2 648 859 |

100 |

3 520 251 |

100 |

| С просрочкой аннуитетного платежа от 31 до 90 дней |

10 860 |

0,4 |

21 474 |

0,6 |

| С просрочкой аннуитетного платежа от 91 до 180 дней |

6 887 |

0,3 |

13 025 |

0,4 |

| С просрочкой аннуитетного платежа свыше 180 дней |

47 150 |

1,8 |

61 956 |

1,8 |

Источник: Банк России

В случае резкого замедления темпов развития рынка, что вероятно уже в начале 2015 года, качество ипотечных портфелей банков начнет быстро ухудшаться. Примером такой динамики может служить ситуация с необеспеченным потребительским кредитованием.

Банкам следует очень внимательно оценивать кредитные риски и не допускать необоснованного снижения требований к заемщикам — в случае резкого ухудшения экономической ситуации сильнее всего пострадают заемщики, получающие «серую» зарплату и не имеющие возможности подтвердить свои доходы справкой по форме 2-НДФЛ.

Кроме того, уязвимыми будут и заемщики, имеющие помимо ипотечного кредита ещё и потребительские.

С другой стороны, по сравнению с ситуацией 2008-2009 годов, ипотечные заемщики сейчас гораздо более устойчивы к шокам обменного курса. По итогам 2014 года доля ипотечных кредитов в иностранной валюте в совокупном ипотечном портфеле составила всего 3,9%, снизившись за год на 0,3 п.п. Напомним, что в 2005 году доля валютной задолженности в совокупном портфеле превышала 50%, а в 2008 – 2009 гг. – составляла не менее 20%. Доля валютной задолженности начала стремительно падать после кризиса 2008 – 2009 годов, когда выдача валютной ипотеки практически прекратилась. Так, за 2014 год было выдано всего 750 валютных кредитов против 1 011 562 рублевых.

В целом, в 2014 году ипотека оставалась самым благополучным сегментом кредитования населения и основным драйвером его роста. Так, объемы выдачи потребительских (не ипотечных) кредитов за 2014 г. снизились на 7,6% по сравнению с предыдущим годом, в то время как объемы выдачи ипотечных кредитов выросли на 30%. Задолженность по потребительским (не ипотечным) кредитам с просроченными платежами свыше 90 дней составила 10,7% от всей задолженности по потребительским кредитам (увеличившись с начала года в 1,5 раза). Такая ситуация уже привела к тому, что лидеры потребительского кредитования в разы увеличили резервы на возможные потери по выданным кредитам7 и сократили прибыль (или показали убыток) по итогам 2014 года. При этом их возможности по увеличению процентных доходов за счет роста кредитного портфеля в текущих условиях ограничены из-за невысоких значений достаточности собственных средств (12,5%, что является минимальным значением с 2004 года) и снижением спроса на кредитные продукты.