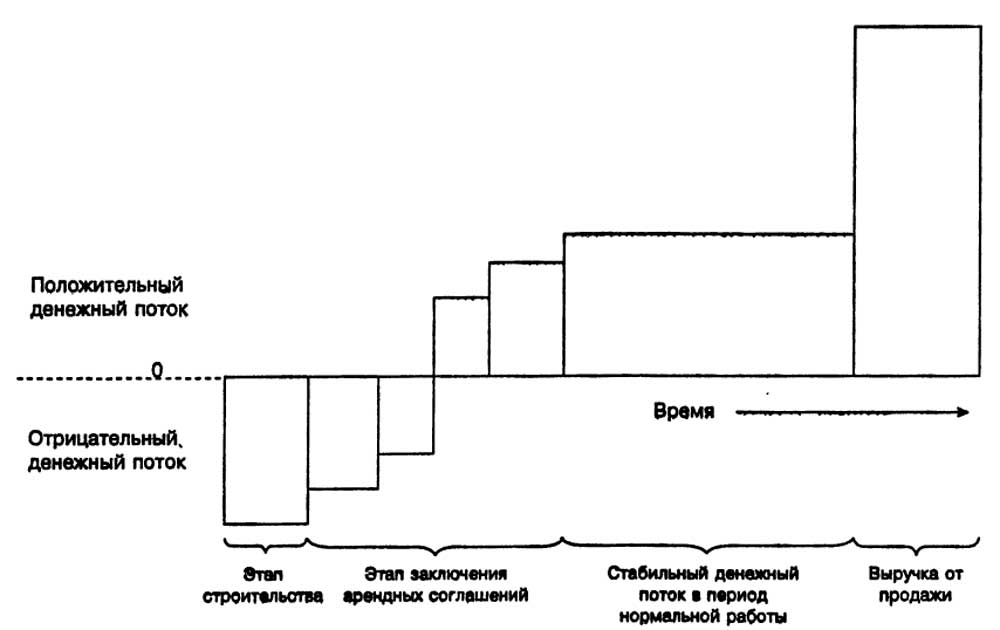

В основу рассмотрения стабильных потоков доходов было положено допущение о том, что объект уже создан и полностью введен в строй. Специальные проблемы возникают в тех случаях, когда оценщику поручается определить стоимость объекта (программа его сооружения лишь составляется), строящегося или проходящего процедуру заключения арендных соглашений. На рис. 8-1 показаны прогнозируемые денежные потоки по типичному объекту, сдаваемому многочисленным арендаторам, на различных этапах его инвестиционного цикла.

На этапе строительства объекта (construction stage) потоки денежных средств остаются отрицательными. Следует оценить ожидаемую продолжительность строительства. Это может быть сделано при рассмотрении графиков и сроков выполнения работ.

В течение данного периода процент должен либо выплачиваться строительным кредиторам, либо прибавляться к остатку основной суммы долга. Достаточно часто этот процент рассчитывается по плавающей ставке, привязанной к краткосрочной базисной ставке. Необходимо составить прогнозную оценку возможного диапазона процентных выплат. Применение компьютера для проведения анализа чувствительности прогнозируемых денежных потоков позволяет выявить вероятные будущие проблемы, связанные с чрезмерным ростом процентной ставки.

В начале этапа заключения арендных соглашений (leasing stage) денежные потоки обычно остаются отрицательными, однако по мере сдачи объекта их уровень поднимается. По некоторым объектам удается избежать данной проблемы за счет заключения арендных договоров ещё до завершения строительства. Для того чтобы составить график ожидаемого заключения договоров, аналитику следует рассчитать коэффициент емкости рынка для данного вида собственности.

Коэффициент емкости рынка (absorption rate) — позволяет определить, сколько единиц собственности данного вида будет куплено или сдано в аренду в течение определенного временного интервала в данном географическом районе. Для арендуемой собственности используется следующая формула:

РИС. 8-1, Ожидаемые потоки денежных средств на различных этапах инвестиционного цикла проекта

Чем выше коэффициент емкости, тем больше вероятность того, что период заключения арендных соглашений по оцениваемой собственности будет коротким. Низкий коэффициент служит тревожным знаком того, что на рынке, возможно, существует излишек сходных объектов. В тех случаях, когда коэффициент емкости оценивается на этапе планирования и разработки, в размеры данного объекта, в график его строительства и ввода могут быть внесены коррективы. После заключения контрактов на строительство и начала строительных работ возможностей для пересмотра проекта остается значительно меньше.

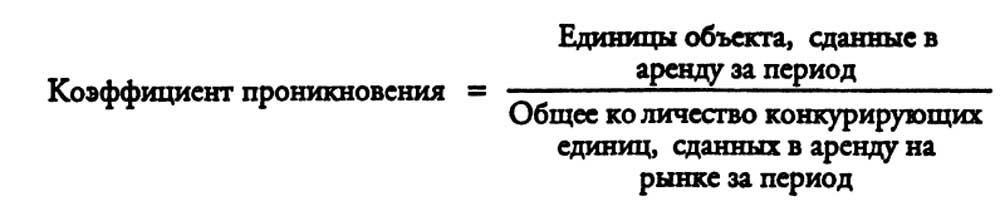

Коэффициент проникновения м рынок (capture rate) позволяет измерить ожидаемые масштабы сдачи в аренду оцениваемой собственности. Коэффициент проникновения может быть также рассчитан по объектам (жилые кондоминиумы или отдельные офисы в крупном офисном центре), которые могут продаваться частями. Величина данного показателя зависит от умения управляющего сдавать собственность в аренду, а также от рыночной конкурентоспособности самого объекта. Общая формула расчета коэффициента проникновения для сдаваемой в аренду собственности имеет следующий вид:

Должно быть очевидным, что чем раньше объект начнет давать положительный денежный поток, тем выше будет стоимость потока доходов. В силу природы сложного процента, начисляемого на суммы, которые будут получены в будущем, ранние этапы цикла объекта имеют больший вес при определении его инвестиционной стоимости. К прогнозированию денежных потоков на этих начальных этапах следует подходить с особой осторожностью.

Источник: Джек Фриман, Николас Ордуэй «Анализ и оценка приносящей доход недвижимости»