Понятие «недвижимость» появилось в русском законодательстве в Указе Петра I о единонаследии в 1714 г. Этим Указом был установлен единый правовой режим для поместий и вотчин. Все они стали называться недвижимыми вещами. При Екатерине Великой впервые было законодательно оформлено право буржуазной собственности на землю — приобретение права собственности по факту совершения сделки с имуществом. В 1917 г. вторым по счету законодательным актом Советского правительства был Декрет о земле, ликвидировавший права частной собственности на землю и объявивший ее всенародным достоянием и государственной собственностью. Ввиду этого в советском законодательстве отсутствовало понятие недвижимости как земли и всего, что с ней нераздельно связано.

Понятие недвижимости вновь было введено Законом РСФСР от 24 декабря 1990 г. № 443-1 «О собственности в РСФСР». В этом Законе впервые за прошедшие 70 лет было введено право собственности на недвижимость. Право собственности на недвижимость возникает по основаниям, предусмотренным законом (титулам). К числу оснований относятся, например, заключение договора о переходе (передаче) имущества в собственность, переход имущества между гражданами в порядке наследования и др.

В состав недвижимой вещи включается земельный участок и все, что с ним физически и прочно связано и не может быть отделено без нарушения физической целостности и назначения вещи (ст. 130 ГК РФ).

Недвижимость (как земельный участок и все, что с ним неразрывно связано) невозможно физически уничтожить. Можно уничтожить улучшения — снести постройки, снять культурный слой почвы, вырыть глубокую яму на месте произведенных улучшений, но сама недвижимость от этого не перестанет существовать — она лишь изменит физическую форму, экономические характеристики и функциональное назначение. Равным образом нельзя продать недвижимость, физически передав ее в руки другого человека, изменив ее место пребывания.

Поскольку земельный участок не может быть перенесен в другое место и не может быть заменен никакими другими орудиями производства, покупателю передается право на него (Именно ввиду этой условности правового поля в практике оценки начали говорить об оценке тех или иных имущественных прав отдельно от упоминания о самом материальном объекте. В действительности же никакие права не могут быть оценены без анализа и учета особенностей самого материального (или нематериального) объекта и его рыночного окружения на дату оценки. Объектом оценки для оценщика всегда является двуединый конгломерат объекта и ассоциированного с ним имущественного права, чаще всего являющегося правом собственности, пусть даже и ограниченным. Также и право аренды не может быть оценено без рассмотрения и учета характерных особенностей и свойств объекта аренды, не являющегося для арендатора имуществом, поскольку объект находится в собственности другого лица — арендодателя).

Благодаря этому утвердилось представление, что товаром на рынке недвижимости являются имущественные права. Однако юридическая трактовка понятия «имущество» недостаточна, она не учитывает Экономического содержания имущества. Необходимо учитывать способность материального объекта недвижимости, неразрывно связанного своими улучшениями с землей (имеющего геодезически заданные границы, обладающего рядом технических параметров и физических характеристик, имеющего некоторую полезность, настоящую или будущую, которая может быть выражена через его стоимость), приносить доход или иные выгоды его собственнику (владельцу). Именно этот нюанс важен для стоимостной оценки, производимой оценщиком. Поэтому в оценке стоимость имущества определяется собственными характеристиками материального объекта и возможностью для владельца совершать с ним те или иные законодательно разрешенные хозяйственные действия с целью получения дохода (извлечения прибыли), т.е. свойствами самого объекта и его правовым статусом (объемом правомочий собственника или владельца).

Очевидно, что с понятием имущества тесно связано понятие собственности, имеющее важное философское и политико-экономическое значение.

Можно привести ряд известных определений этого понятия:

«Собственность — это отношения (Оценка бизнеса: учебник / под ред. А.Г. Грязновой и М.А. Федотовой. 2-е изд., М.: Финансы и статистика, 2004. С. 732. Таким определением задается не собственность, а отношения собственности. Заметим, отношения не являются материальным объектом, а собственность, трактуемая здесь лишь как отношения, без объекта собственности как понятие не имеет смысла.) между различными субъектами (физическими и (или) юридическими лицами) по поводу принадлежности средств и результатов производства; проявляются через правомочия владения, распоряжения и пользования».

В МСО 1—4, в варианте перевода 1995 г., в п. 2.3 приводится следующее определение:

«Собственность является юридической концепцией. Собственность (Не собственность, а право собственности.) представляет собой совокупность частных прав владения. Для того чтобы различать недвижимость, материальное понятие, и право владения, юридический термин, право владения объектом недвижимости называют правом собственности на недвижимость (Перевод выполнен без учета особенностей терминологии правового поля России. Право владения объявлено правом собственности).

Слово «собственность», употребляемое без дополнительного определения или идентификации, может относиться как к недвижимости, так и к движимому имуществу или их комбинации».

Различные нестыковки в этих определениях очевидны. Проблемном, чтобы соединить в „их юридические и экономические под-

Графически это можно попытаться выразить следующим образом

Собственность, объект собственности и право собственности на объект

Собственность не может сформироваться без хотя бы одной из компонент, стоящих в правой части этого равенства. Это достаточно элементарно: нельзя быть собственником (иметь собственность) только на основании титула (свидетельство о собственности) на загородный дом, который сгорел. Нельзя быть собственником, если пользоваться квартирой, на которую нет правового документа (титула).

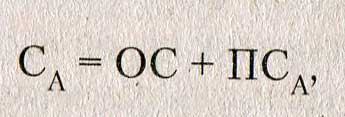

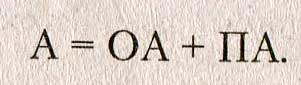

В правой части формулы право собственности (ПС) — это то, что интересует юристов; объект собственности (ОС) — в отдельности как имущество или актив — предмет интересов бухгалтера, а в левой части — то, что их объединяет воедино, — собственность (С) — объект профессионального интереса оценщика.

В качестве объекта собственности в предложенной формуле может фигурировать имущество любой природы, объекты движимые и недвижимые, материальные и нематериальные.

Недвижимая собственность, обремененная арендой, может быть задана формулой

из которой следует, что стоимость такой собственности не обязана численно равняться стоимости собственности, не обремененной арендой. Именно так может быть учтено влияние особенностей правовой компоненты на величину стоимости (поскольку ПС, не обремененное арендой, не равно ПСЛ), притом что сам материальный объект (ОС) может быть одним и тем же.

Предложенная формула весьма конструктивна и в ином смысле. Она позволяет рассматривать правовые конструкции с участием любого имущественного права, например: аренда есть право аренды (ПА) на объект аренды (OA):

При этом следует отдавать себе отчет в том, что материальный объект аренды (OA) не является имуществом для арендатора, оставаясь имуществом лишь для собственника (Словарь СИ. Ожегова определяет имущество именно так: «Имущество — есть то, что принадлежит на праве собственности кому-то или чему-то»). Именно поэтому говорят об оценке «права аренды», а не об оценке «арендованного имущества». Но в свою очередь право аренды может быть нематериальным имуществом (активом) для арендатора и числиться у него на балансе.

Таким образом, характерная особенность понятия недвижимая собственность — в наличии некоей двуединой общности, неразрывном сочетании двух понятий: недвижимости, недвижимого имущества в роли объекта собственности как экономического, материального понятия, и права собственности на недвижимость как понятия юридического.

Источник: Оценка недвижимости : учебное пособие / Т. Г. Касьяненко, Г.А. Маховикова, В.Е. Есипов, С.К. Мирзажанов. — М.: КНОРУС, 2010.